((一社) 農業利益創造研究所 理事長 平石 武)

はじめに

「農業利益創造研究所」は、全国約10万件もの農業会計データを扱っている農業簿記ソフトのトップメーカーである「ソリマチ株式会社」から、統計利用を承諾してもらった会計ビッグデータを提供してもらい、分析した「所得向上の気づき」を情報発信しています。

このコラムでは、2020年度の16,500件の個人事業農家データを集計した分析を行っていますので、農業者の方はご自分の経営と比較しながらご覧ください。

最終回である今回は、所得向上には大規模化が必須なのか、効率的に所得を得られる適正規模はどれくらいなのか、を分析してみたいと思います。

大規模経営イコール高所得経営なのか

「事業を大きくして所得を増やしたい」と事業を営む経営者であれば誰もが考えることですし、「日本の農家は小規模農家が多いので規模拡大が課題である」ということを農業指導機関はよく話をします。

しかし、本当にそうなのでしょうか、規模拡大により売上が増えて同時に所得も増えていくのが一般的ですが、ある時点を超えると生産性が悪くなったり、膨らんだ借入金の返済に苦しんだり、メリットよりもデメリットが大きくなって、その限界点が適正規模ということになるのではないかと考えられます。

もしかしたら、優秀な経営者は、ある適正規模を超える前に個人事業から農業法人に転換し、経営構造を変えているのかもしれません。

さて、営農類型別の個人事業の適正規模はいったいどれくらいなのか、データで分析してみましょう。

営農類型ごとの経営規模別農業所得

経営規模とは、農地面積や飼養頭羽数なのでしょうが、今回は農作物の販売金額を規模に見立てて、世帯農業所得(控除前所得+専従者給与)、世帯農業所得率と、借入金とを比較してみます。

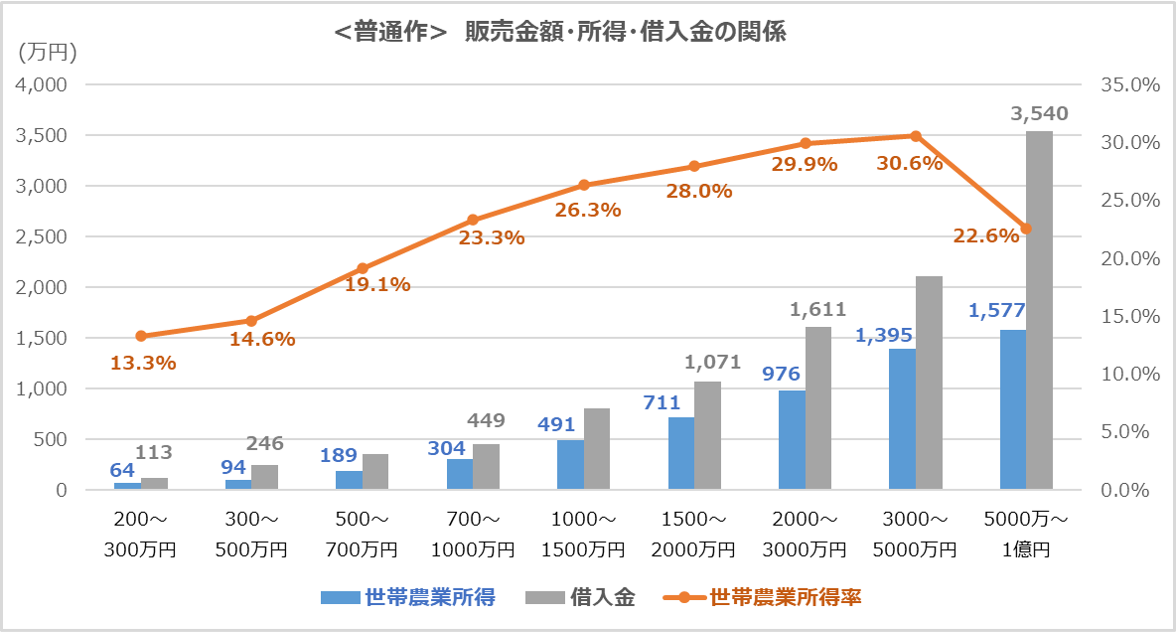

普通作

普通作(稲作+麦+大豆 等)の経営はこのようなグラフになりました。

販売金額が増加すると世帯農業所得も増加しています。しかし、世帯農業所得を販売金額で割った世帯農業所得率は販売金額3,000〜5,000万円がピークとなり、それ以上になると所得率が減少し経営効率が悪くなっている、ということがわかります。

また、販売金額5,000万円以上になると借入金が大きく増加しています。これだけの借金をちゃんと返済していけるのか、きっと経営者は不安になってしまうのではないでしょうか。

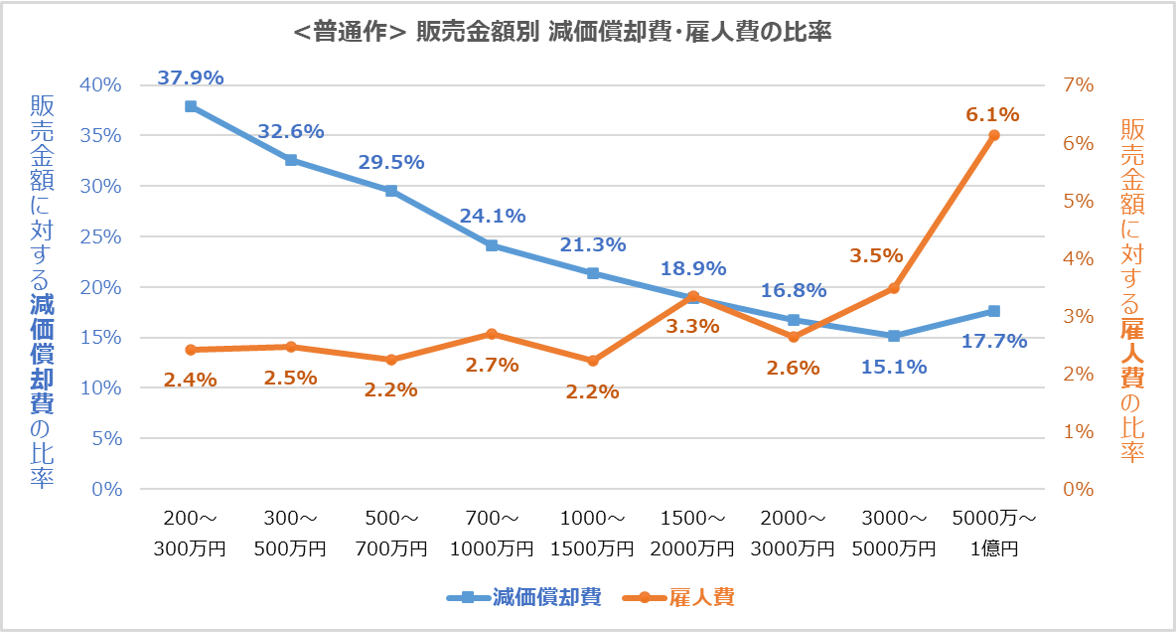

それでは、規模拡大により、どのような費用項目が高くなっているのでしょうか。販売金額を100とした減価償却費と雇人費の比率をグラフにしてみました。

固定費である減価償却費は規模拡大に比例して減少していますが、5,000万円以上になると比率が高くなっています。また、変動費である雇人費(おそらく季節労働者)は当然のように規模拡大とともに増加しています。

(なお、固定費とは、売上に関係なくかかる費用であり、規模拡大とともに経営全体に占める費用構成が減るものです。変動費は肥料費のように売上が増えるとともに増加する費用です。)

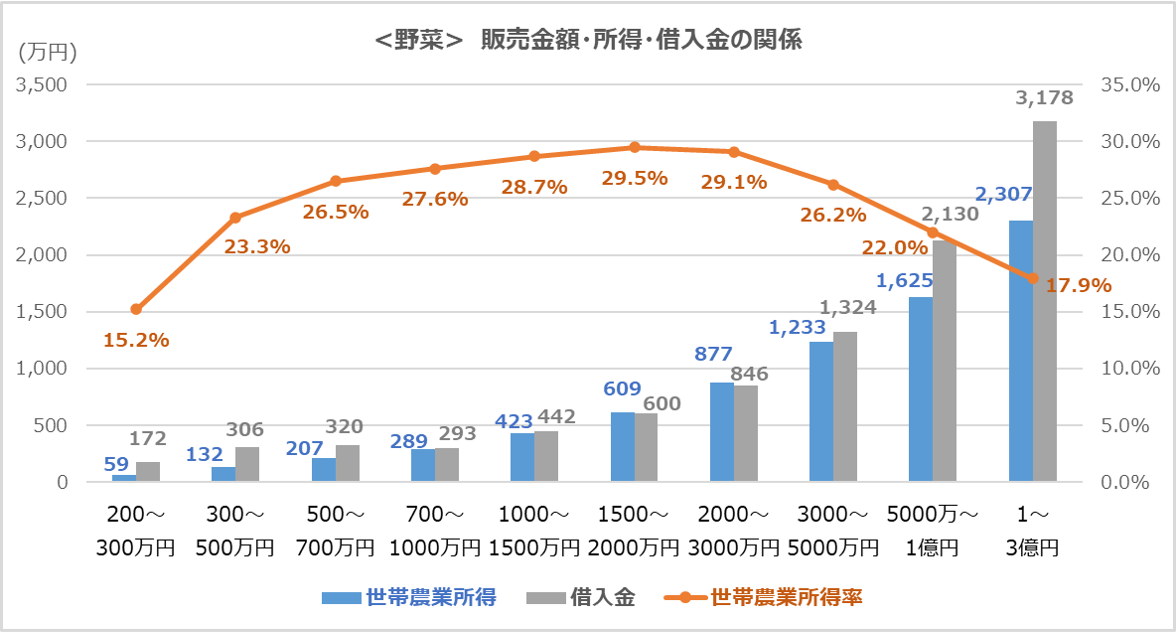

野菜

野菜経営は以下のようなグラフになりました。

販売金額が3,000万円をこえると世帯農業所得率が減少しています。借入金も比例して増加していますので、もちろん作目によって変わると思いますが、販売金額1億円未満程度の経営が最も効率的なのかもしれません。

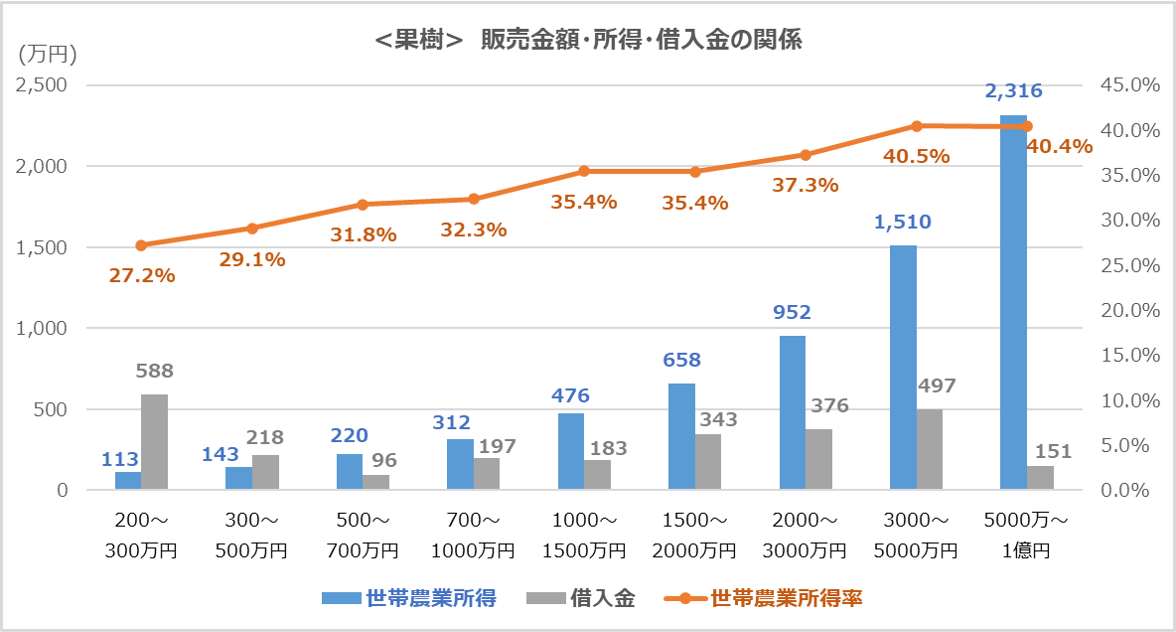

果樹

果樹経営は以下のようなグラフになりました。

規模拡大しても世帯農業所得率は減少していませんし、借入金も増加していません。

水稲や野菜のような土地利用型農業は、規模拡大により農機具や設備投資がコストを押し上げるのですが、果樹のような高付加価値な農業は非常に効率的に生産が営まれて、最適規模の上限が無いのかもしれないという結果になりました。

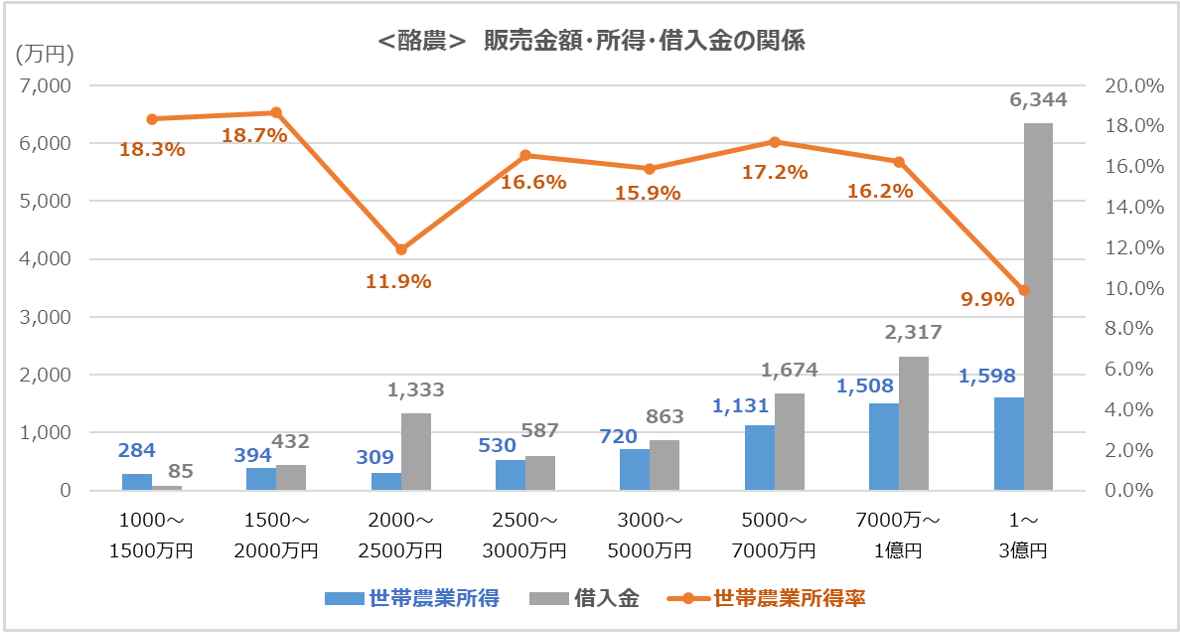

酪農

酪農はご覧のように所得率から見た最適規模は不明です。

乳牛は成牛になると固定資産になり減価償却していくものです。よって、規模拡大するには乳牛を増やしていかなければなりませんし、餌をたくさんあげればあげるだけ乳を出し続けるわけではありません。このことが酪農経営ではスケールメリットが発揮されない理由になっているのではないかと思われます。

さらに、一概には言えないかと思いますが、このグラフを見る限り、販売額1億円以上の経営は所得がそれほど高くなく、多額の借入金があり、さらなる継続的な発展を見込むのが難しい可能性があります。

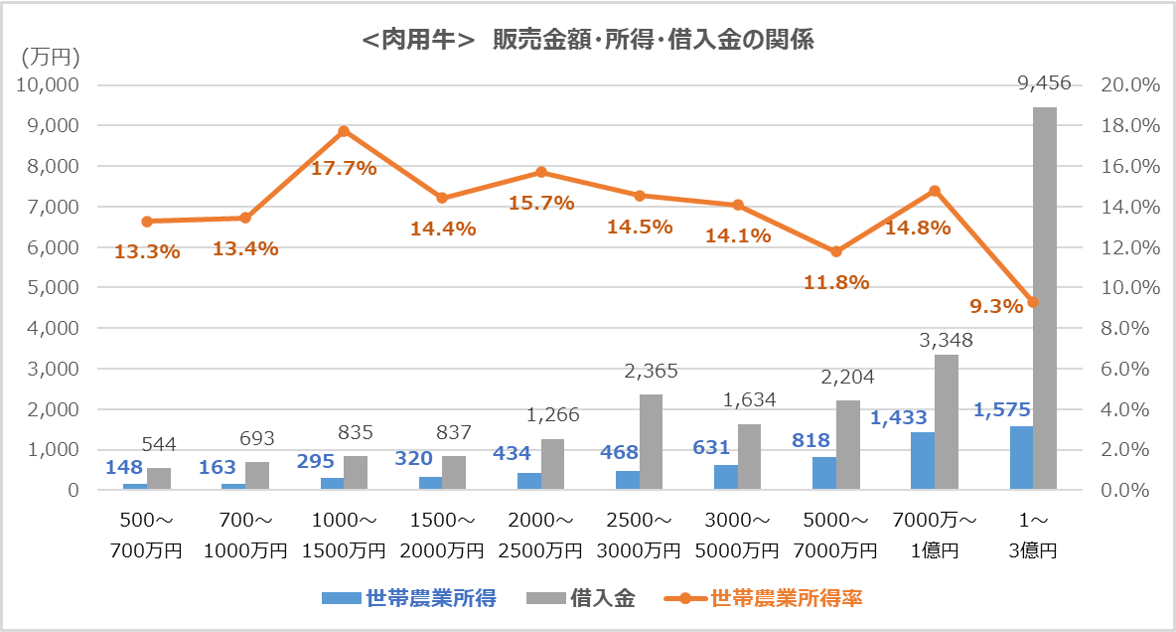

肉用牛

肉用牛経営も所得率はバラバラで、販売額1億円以上の経営は酪農と似た結果になっています。最適規模は7,000万円から1億円、というところでしょうか。

まとめ

営農類型ごとに経営規模別の所得や借入金から適正規模を考察してみました。確かに規模拡大すると、所得額は増えていきますから、自分の目標とする所得にするためには一定の規模は必要です。

しかし、大規模にすればするほど固定費も借入金も増加していきますし、おそらく無駄な変動費も発生し、所得額の割には多忙な作業が続き、うっかりすると借入金返済が滞るかもしれません。

所得アップと持続的経営には、収入金額と費用のバランスを経営者がよく考えてコントロールすることが重要なのです。

『農業会計ビッグデータから見える!高所得農業経営とは』という3回の連載を提示してきました。自分の経営を把握するには他のデータと比較することが有効である、ということがわかって頂けたかと思います。

ただ、どんなにデータを整理しても、それを見て経営者が考えなければ何も生まれてきません。ぜひ、経営を数値化し、データを活用した考える経営を実践していってみてください。

連載は今回で最後です。お読み頂き、ありがとうございました。

シリーズ『農業会計ビッグデータから見える!高所得農業経営とは』のその他のコラムはこちら

当該コンテンツは、一般社団法人 農業利益創造研究所の分析に基づき作成されています。

公開日