(一社) 農業利益創造研究所 理事長 平石 武

はじめに

「農業利益創造研究所」は、農業簿記ソフトのトップメーカーである「ソリマチ株式会社」から、統計利用を承諾してもらった会計ビッグデータを提供してもらい、「データ分析による所得向上の気づき」を情報発信しています。

このコラムでは、2021年の13,300件の個人事業農家データを集計した分析を行っていますので、農業者の方はご自分の経営と比較しながらご覧ください。

■持続可能な農業経営とは

近年、「持続可能な社会」、「SDGs(エス・ディー・ジーズ)」、という言葉をよく聞くようになりました。これは、環境や社会、人々の健康、経済などあらゆる場面において目先の利益だけを追求するのではなく、「将来にわたって機能を失わずに続けていくことができるシステムやプロセス」を重要視して行こう、という考え方です。

食料を生み出す農業はまさに持続していかなければならない産業であり、農家の経営が発展・継続し、農家数が維持していくために必要な経営スタイルとは、

①収益性が高い経営

②安全性が高い経営

③次世代へ継承する経営

④環境、社会、地域に貢献し、必要とされている経営

ということが重要であると考えます。

これら①②③について、今回は農業簿記ユーザーの中で、普通作、野菜、果樹の耕種農業9,556件のデータを分析して、個人事業経営としての持続可能な農業経営の姿を探ってみたいと思います。

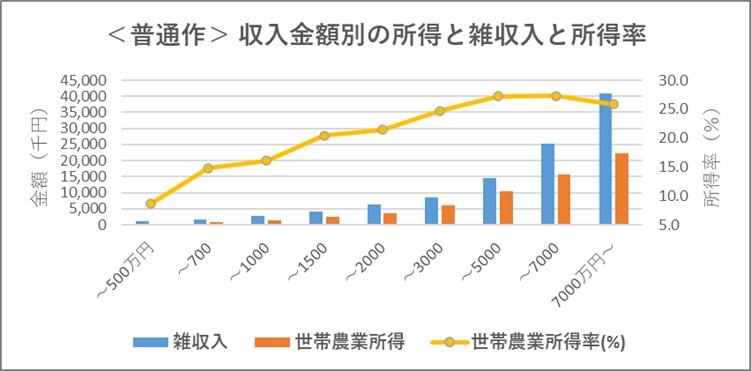

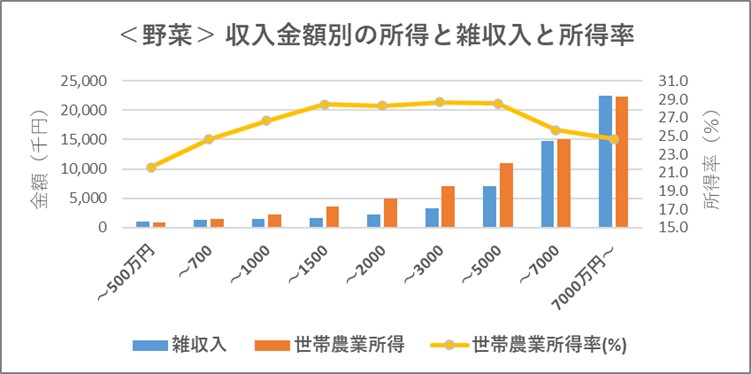

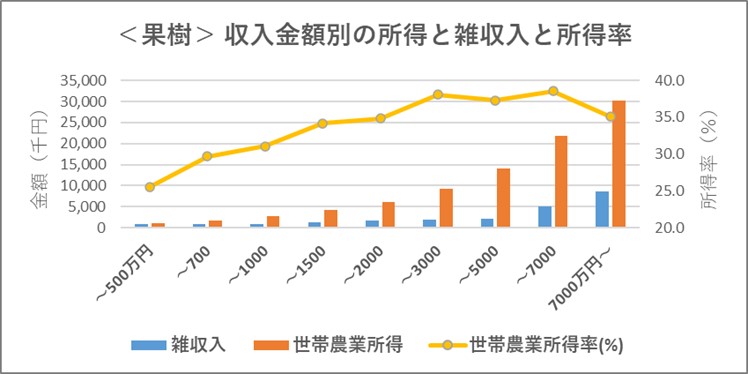

■収益性が高い効率経営は収入金額が約7,000万円

持続可能な農業経営には、何と言っても経営継続できる所得額と、高い農業所得率(効率性)であることが重要です。以下のように収入金額規模別に、雑収入と世帯農業所得額(控除前農業所得+専従者給与)と世帯農業所得率(収入金額に対する所得額の率)をグラフにしてみました。

収入金額の上昇とともに世帯農業所得額が高くなり、所得率もアップしていることがわかります。しかし、所得率の折れ線をよく見ると、3つの営農類型ともに収入金額が5,000〜7,000万円が最も高く、7,000万円以上になると下降していることから、約7,000万円が経営効率性から見た最適規模なのだと思われます。

また、普通作と野菜は、雑収入(補助金や作業受託)の額と所得額が比例しており、農業所得は雑収入に支えられているということがわかります。

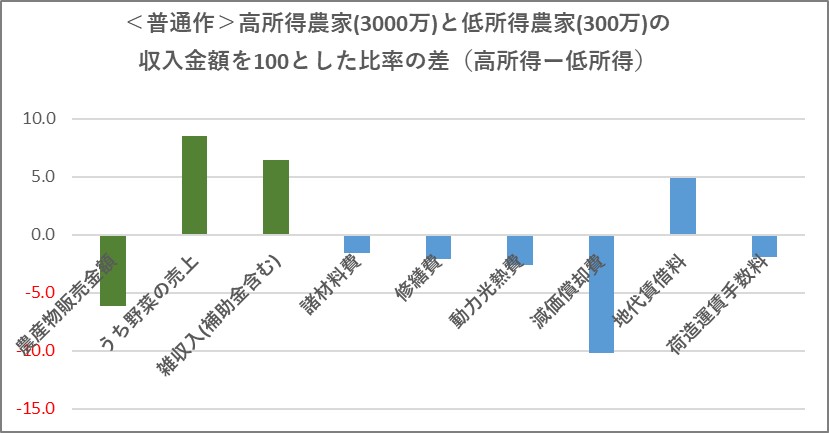

■高所得経営の特徴は

それでは、高所得経営と低所得経営では何が違うのでしょうか。

世帯農業所得3,000万円の高所得農家と、200〜300万円の低所得農家の、収入金額を100とした収入と経費の比率を出して、その差(高所得ー低所得)をグラフ(普通作のみ)にしました。

●普通作での特徴は、

・雑収入(補助金や作業受託)をうまく活用している。

・データを詳細に調べると、高所得農家は野菜の売上が高く複合経営を行っている。

・大規模化により減価償却費を削減している。

●野菜経営では、

・雑収入(補助金や作業受託)をうまく活用している。

・諸材料、動力光熱、減価償却費、雇人費の経費が低く抑えられている。

・世帯農業所得2,000万円以上の野菜農家は、タマネギ、ジャガイモ、イチゴ、スイカ、を主幹作目としている農家が多い。

●果樹経営では、

・高所得農家は農産物の販売金額が高く、むしろ雑収入(補助金や作業受託)が少ない。

・農薬費と荷造運賃手数料が少ない。

・果樹農家の世帯農業所得を都道府県別にランキングすると、みかんで有名な和歌山県が平均所得940万円という高額で1位である。果樹はブランド化による所得向上が有効なのだろう。

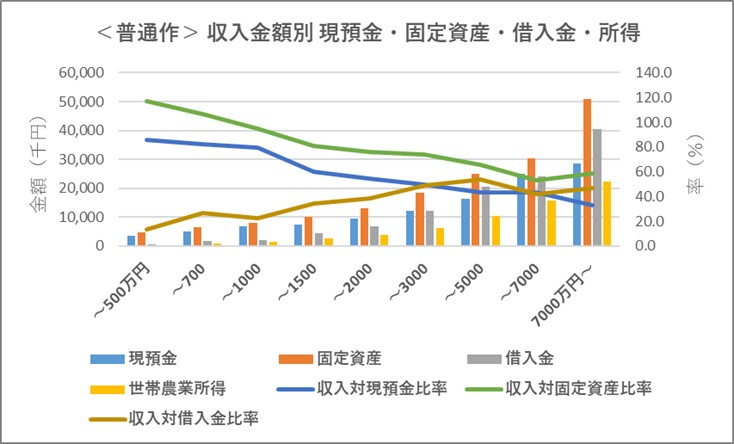

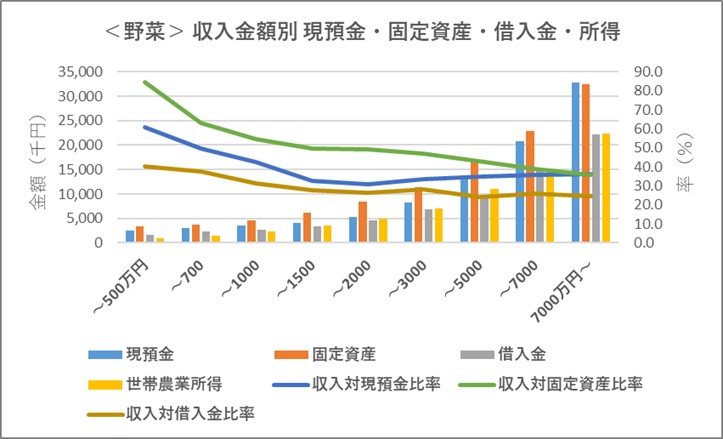

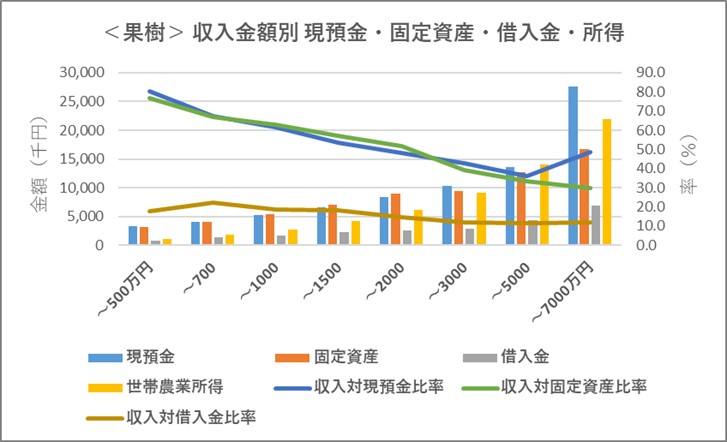

■安全性が高い経営も収入金額が約7,000万円

持続する経営は、資金繰りがうまく回って倒産しないことも大事です。貸借対照表の中の現預金、固定資産、借入金に着目し経営の安全性から持続可能な農業経営の姿を探ってみます。

以下のグラフのように、収入金額が増加すると現預金、固定資産、借入金、すべてが増加しています。

しかし、収入金額に対する各比率を計算すると営農類型ごとに特徴が見られます。

普通作では、5,000〜7,000万円の階層で一つの節目となっていて、7,000万円以上になると現預金比率が下がり、固定資産比率と借入金比率が上昇しています。7,000万円以上になると借入金が4,000万円ですからかなり返済が大変なのではないかと想像できますので、安全性が高い経営は収益性分析と同じで約7,000万円と言えるかもしれません。

野菜経営では、収入金額7,000万円以上は借入金も世帯農業所得も2,200万円なので返済可能ではないかと思われます。しかし、データを詳細に調べると、収入金額が約1億円の経営は借入金が4,000万円以上あり、収入金額対借入金比率が36%と少し高くなっています。この点から安全性としての最適規模は1億円未満ではないかと思われます。

果樹経営の収入金額7,000万円でも、借入金比率は低く、現預金比率がぐっと高くなっています。さらに、普通作や野菜農家の借入金は2,000〜4,000万円であるのに対して、果樹農家は680万円ですから、非常に借入金が少なくて安全性が高い経営を行えていると言えます。

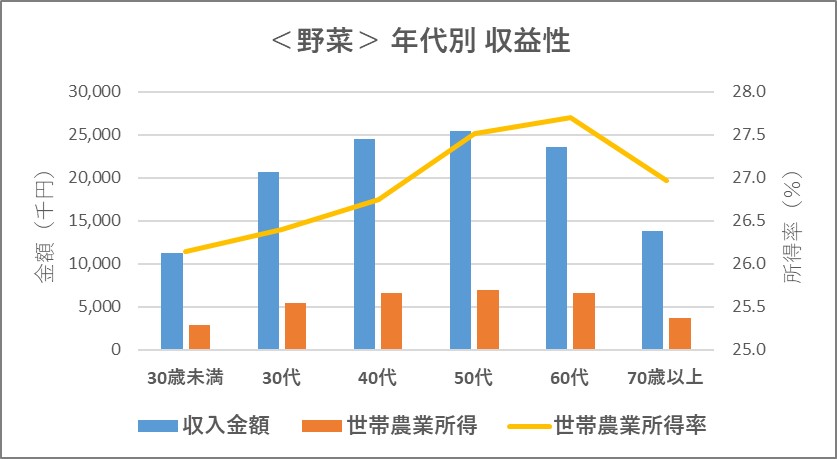

■年代別の収益性の特徴は

持続可能な個人農業経営を考えるうえで最も重要なことは、後継者が経営を継承し、若い世代の新規就農者が増えていくことですから、次に年代別の特徴を分析してみましょう。

下記のグラフは野菜経営ですが、30歳未満の若い経営者はまだ経営規模が小さく、収入金額も所得率も低いです。しかし、40代50代で収入金額が高くなり、60代で所得率が最高になっています。年齢を重ねるごとに野菜の栽培技術が高まっているということなのでしょう。

そして、所得率が下降する70歳以上の農家の経費を調べてみると、「雇人費」が非常に高くなっていました。やはり年齢的に外部の助けが必要となっていると思われます。果樹経営も野菜経営と同じ傾向でした。

普通作も野菜とほぼ同じ傾向ですが、70歳以上の農家の所得率が低いのは「減価償却費」が高くなっているからでした。体を酷使しないように高価な機械を購入しているのかもしれません。

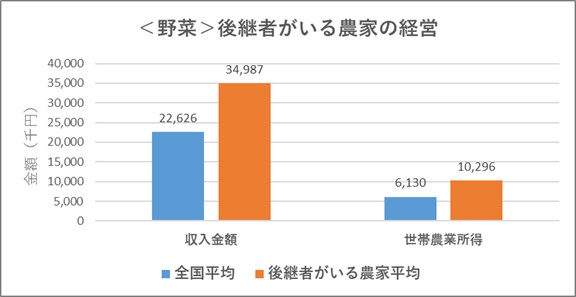

■持続するには後継者が絶対必要

後継者について分析してみました。農業簿記ユーザーの青色申告決算書の中の「専従者給与の内訳」の続柄が、子、長男、長女などと書かれている人はおそらく後継ぎであろうという判断で、野菜農家を抽出分析してみたところ、65歳以上の経営体で後継者がいる割合は26.6%でした。

その後継者がいる野菜農家の収入と所得の平均を集計してグラフにしてみましたが、収入金額3,500万円以上で世帯農業所得1,000万円以上という優良経営になれば、後継者が得られる可能性がアップすると言えるのではないでしょうか(普通作や果樹もほぼ同じ傾向)。

まとめ

個人事業経営は、最低でも世帯農業所得が500万円くらいは必要でしょうから、収入金額は2,000万円程度かと思われます。経営は規模が大きければ良いというわけでなく、高所得率経営で適度な設備投資と返済可能な借入金、それぞれのバランスがとれていることが重要で、おおむね収入金額が約7,000万円〜1億円未満の経営が個人事業の最適規模なのではないかと思われます。

もし、その規模を超えるような経営になったら、農業法人化して経営管理能力を高め、対外信用力を向上させ、人材の確保・育成を行うことでさらなる持続可能な農業経営につながっていくのではないでしょうか。

所得が多い少ないというのは経営の中では1年という瞬間的な結果でしかありません。「持続可能な農業経営」とは、経営者が技術力、経営力、人間力、社会力、時代の変化に対応できる順応力を高め、後継者の指導育成を継続的に行っていくことなのだと思います。

当該コンテンツは、一般社団法人 農業利益創造研究所の分析に基づき作成されています。

シリーズ『農業会計ビッグデータから見える!高所得農業経営とは<2021年データ版>』のその他のコラムはこちら

当該コンテンツは、担当コンサルタントの分析・調査に基づき作成されています。

公開日