アグリウェブの皆さん、はじめまして、共栄火災海上保険株式会社です。

私たち共栄火災は、自然災害へのリスクはもちろんのこと、農業経営にかかわるさまざまなリスクに対する補償を提供している損害保険会社です。

本コラムシリーズでは、農業経営をとりまく様々なリスクを取り上げ、損害保険が果たしている役割について解説していきます。

コラムを通じて、農業経営に携わる方々が、今一度、ご自身の農業経営を取り巻くリスクについて再認識し、リスクへの対処が十分であるかを考え直していただくきっかけとなればと考えています。

自然災害リスクの増加

近時、日本国内において大規模な自然災害が発生しています。その要因は「気候変動」にあると言われています。

気候変動に関する政府間パネル(IPCC)の第5次評価報告書(2014年)等において、世界の平均気温は上昇し、気候変動の影響のリスクが高くなるとされており、自然災害のリスクは将来にわたりさらに拡大していくことが見込まれています。

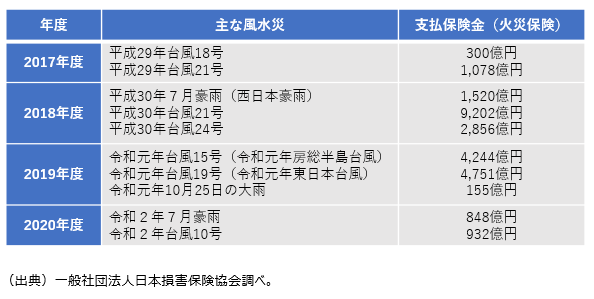

そこで、大規模な自然災害が近時どの程度発生しているかわかるデータをお示しします。

以下は、直近5年間の主な風水災と、それによる火災保険の支払保険金の一覧です。

火災保険の料率と自然災害の関係

このような大規模な自然災害の発生は、損害保険会社が提供する火災保険の保険料に大きな影響を与えています。なぜなら、火災保険の保険料は、保険金支払実績を基に割り出されているからです。

損害保険料の料率については、「損害保険料率算出団体に関する法律」に基づき設立されている「損害保険料算出機構」が、保険会社が保険料率を算定する際に参考として利用する料率(参考純率)を算出しています。同機構は「損害保険業の健全な発達と保険契約者等の利益の保護」を目的とした組織ですので、その会員である損害保険会社等から大量のデータを収集し、科学的・工学的アプローチや保険数理の理論等の合理的な手法を駆使して、参考純率を算出し、会員損害保険会社に提供しています(地域毎の自然災害発生実績等も加味し、地域毎の料率を算出)。

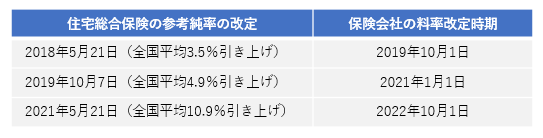

会員損害保険会社はこの参考純率を基礎とした上で、自社の商品設計等に応じて独自の保険料を割り出し、金融庁長官に認可申請(または届出)しています。損害保険料率算出機構は、このところ自然災害の増加などを理由に料率の引き上げ改定を繰り返しており、特に2018年、2019年の自然災害の多発、大規模化を受けてその見直し頻度も高まっているため、各損害保険会社もそれに応じて各社火災保険の料率改定を行っています。

今回も、2021年5月21日の参考純率改定を受けて、2022年10月に多くの損害保険会社は料率改定を行う事となりました。

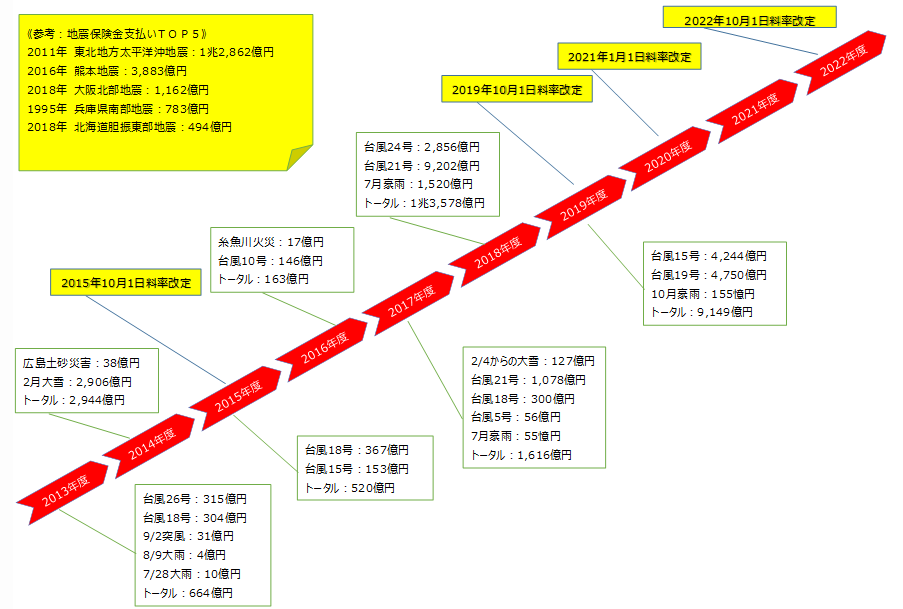

主な自然災害の発生・損害(保険金支払)額と保険会社の保険料率改定(引上げ)の推移

*台風や豪雨による損害額が大規模地震による保険金支払を超過する年度も発生

水災補償の必要性

高額な保険金支払いの主な要因として考えられるのは、急激な気候変動による水災リスクです。

日本では、洪水や土砂災害を引き起こす大雨や短時間強雨の回数が増加しています。

一日の降水量が200mm以上となる年間の日数を「1901年から1930年」と「1990年から2019年」で比較すると、直近の30年間は約1.7倍の日数となっており、大雨は長期的にも増加しています。

短時間強雨について、1時間降水量が50mm以上となる年間の回数を「1976年から1985年」と「2010年から2019年」で比較すると、直近の10年間は約1.4倍の発生回数となっており、短時間強雨も同様に長期的にも増加していることがわかります。土砂災害の発生回数も近年増加傾向にあります。2018年(平成30年)は過去最多の3,459件、2019年も1,996件と非常に多くの土砂災害が発生しています。

水災リスクに対する補償

こういったリスクに対応するために、加入している火災保険において水災リスクに対する補償が付帯されているかが重要になります。火災保険の水災補償では、台風、暴風雨、豪雨などによる洪水、融雪洪水、高潮、土砂崩れ、落石などによって、建物や家財、什器備品に所定の損害を受けた場合に補償を受けることができます。なお、火災保険の対象を建物のみにしていた場合は建物に対する損害のみ、家財や什器のみにしていた場合は家財や什器に対する損害のみ補償されます。

参考ですが、損害保険料率算出機構のデータによると、2020年度の都道府県別の水災補償付帯率(当該年度末時点で有効な火災保険契約件数のうち、水災を補償している契約件数の割合)は、全国計の付帯率は66.6%の加入率となっています。水災付帯率は高まってきてはいるものの、まだまだ100%補償にまでは至っていないのが実情です。

高まる水災リスクに備え、今一度、自身の火災保険の補償内容を確認することも必要だと考えます。

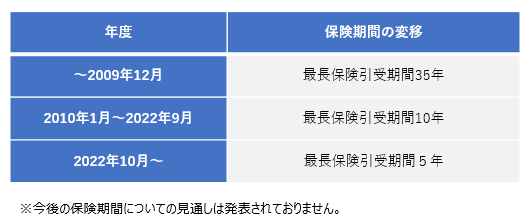

自然災害と保険期間短縮の関係

気候変動の影響により、自然災害のリスクは将来にわたり大きく変化していくと見込まれ、長期的なリスク評価が難しくなっています。そのため、火災保険の参考純率が適用できる期間(現行:最長10年)も2022年10月以降は最長5年と短縮されています。

保険期間が長期になると契約者は長期契約に関するメリットが適用され、毎年1年毎に更新するより支払う掛金(保険料)が少なくなっていましたが、そうしたメリットも少なくなってきています。

物件に対するリスク

物件に対するリスクも、保険料率に及ぼす影響が大きくなっています。

築年数が古い建物は、築年数の浅い建物に比べ、電気・給排水設備などの老朽化による影響で、火災・水災リスクや台風・大雪などによる損壊リスクなど、火災保険におけるリスクが総じて高い実態があります。特に近年は住宅全体に占める築年数の古い住宅の割合が増加しており、今後もその増加が見込まれますので、このようなリスク傾向も損害保険会社のリスク管理として参考純率に反映されました。

火災保険見直しの必要性

農業経営において考えると、台風や豪雨・洪水などの自然災害によって、ハウスやパイプライン、スプリンクラーなどの圃場に設置された設備、畜舎、農産物の倉庫や加工場などの建物が損壊・倒壊するリスクが考えられます。また、倉庫保管中の農業用機械が水没したり突風で飛ばされたりして、故障し使えなくなるおそれもあります。さらには、それらのリスクはますます高まる傾向が顕著であるとも言えます。

事業を進める上でのリスク管理としては、台風や豪雨などが予想される場合にできる限り被害を防ぐため、事前に、施設を補強したり、浸水防止のために土嚢等を積んだり、ビニールハウスのビニールを除去したりするなどの防止策を採ることが大切です。しかし、自然災害であっても、また人為的なものであっても、生じた被害について他者から補償を受けることは現実的でない場合が多く、自らの金銭的・労力的負担を負って、その被害を回復させることになるのが実態です。

金銭的な負担については、被害に備えた蓄えや、金融機関からの資金借入手段の確保等の対策も重要ですが、実際に被害を受けるかどうかについては予測しきれない上に、不幸にも被害にあってしまった場合の必要な資金の規模には見通しづらい面があり、事業計画、資金計画に反映させることも難しいケースが多いといえます。そのような観点から、いざという時の備えとして、火災保険等の保険活用が有効です。

今回の2022年10月保険料率改定の後も、料率改定の頻度は高まることを想定しなければならない状況であり、保険料を負担してせっかく掛けた保険の契約が、水災などの必要な補償を適切にカバーしているか、その他不足している補償がないか、一方、不必要に過大な補償となっていないか等についても、確認するのが重要です。

また、今回の料率改定を機に、火災保険の新たな活用を検討したり、既に契約している保険の補償内容、契約内容の確認・見直しを行うことが、適切な事業リスク管理による持続的な経営基盤の確保や経営コスト削減につながる可能性があります。

<本コラムの執筆者>

共栄火災では、上記の自然災害へのリスクはもちろんのこと、農業経営にかかわるさまざまなリスクに対する補償を提供しています。

シリーズ『農業経営を取り巻くリスク〜変わるリスクのかたち』のその他のコラムはこちら

当該コンテンツは、担当コンサルタントの分析・調査に基づき作成されています。

公開日