アグリビジネス投資育成株式会社(アグリ社)です。

アグリ社は「農業法人投資育成制度」という仕組みのなかで、農業法人・農業関連法人に対して出資および育成事業により農業法人の成長を支援する会社です。

第一回で農業法人投資制度を紹介し、第二回で農業法人投資育成制度により出資を受ける場合の流れについて説明しました。今回は、出資申込に向けた準備・手続きと、提出いただいた資料で、通常確認する①純資産②固定負債③無形資産④利益水準⑤計画の5つの部分について説明します。

いざ相談、必要資料はまず3つ

農業法人投資育成制度の説明会後に、参加していた経営者の方から、「出資の相談をしたいのだが、用意する資料等について具体的に教えて欲しい」、とよく質問を受けます。

アグリビジネス投資育成株式会社や投資事業有限責任組合(以下、投資育成会社等という)に相談する際に、用意しておくべき資料としては、一般的に以下の3つの資料が挙げられます。

(1)直近3年分の決算書

(2)今後5年間の事業計画書

(3)農業経営基盤強化促進法に基づく※「農業経営改善計画認定書」および「農業経営改善計画認定申請書」

※「農業経営改善計画認定書」および「農業経営改善計画認定申請書」は、農業法人が農業法人投資育成制度を利用するにあたり、その要件となっているため、確認資料として必要となります。

上記に加えて、自社の「定款」、「履歴事項全部証明書」、農地所有適格法人の場合は、「農地所有適格法人報告書」など、いつでも提出できる準備をしておくと、スムーズに手続きが進みます。

投資育成会社等が決算書で確認していること

ここでいう決算書とは、会社法で定める貸借対照表、損益計算書、株主資本等変動計算書、※個別注記表の4つをいいます。投資育成会社等は、決算書を通じて、出資を希望する会社のこれまでの事業への取組み、財務内容、経営実績等を確認しています。

※「注記表」という1つの書面として作成しなければならないということではなく、従来どおり貸借対照表等の各計算書類の注記事項として記載することも認められています。

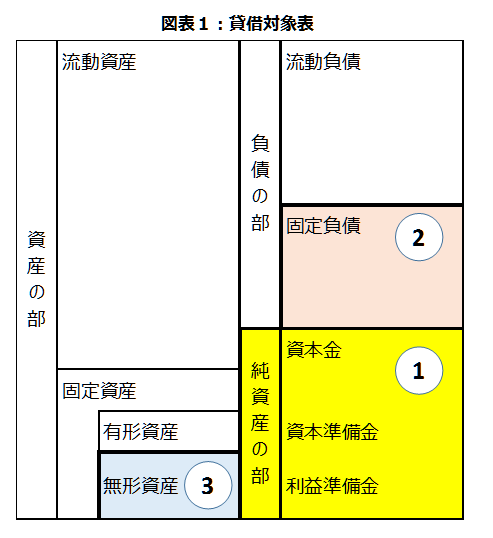

チェックポイント1:過去3年の貸借対照表の純資産の動き

純資産とは、資産から負債を引いた数字で貸借対照表(図表1)の右下にあり、純資産の部(①の部分)として表示される数字です。この純資産は、主に資本金、資本準備金、利益剰余金で構成されています

投資育成会社等は、純資産の部の金額の動き、残高、純資産と資産の割合等を確認します。純資産がマイナスであったり、直近3年間で純資産の額が減少している場合は、そのマイナスが発生した理由(創業赤字、災害、病気等)や純資産の減少を止めるため適切な対策が取られているか等が、出資判断の重要なポイントとなります。

また、貸借対照表の負債の部(②の部分)に代表者借入金という勘定科目がある取引先があります。これが恒常的な状態になっている場合は、代表者借入金を資本に振替える等の手法により、経営の安定性を向上させることも可能ですので、投資育成制度を利用する時に、アグリ社では、アドバイスをさせていただくこともあります。

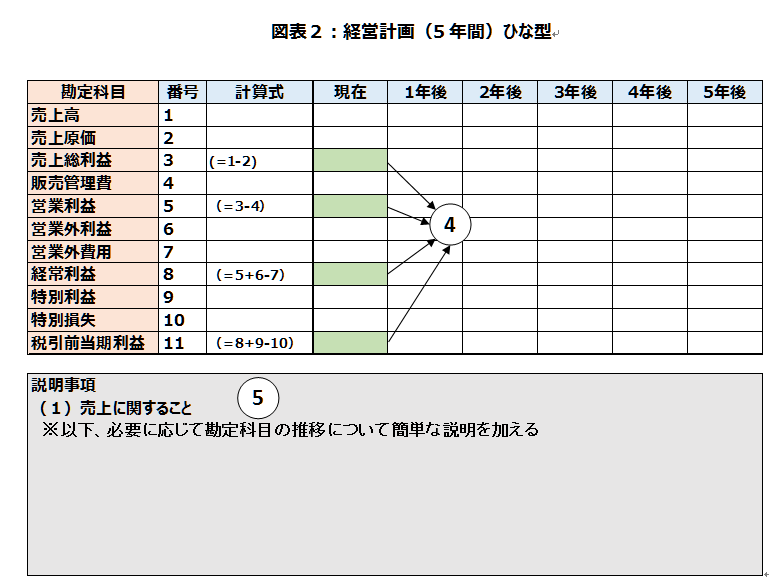

チェックポイント2: 直近決算書の損益計算書の利益水準

直近の損益計算書では、営業利益、経常利益、税引後利益等の利益水準(④の部分)を確認します。なぜなら、この利益水準が、今後5年間の計画の出発点になるからです。昨年の税引後利益が20万円で、今年は500万円になるという計画を、目にすることもありますが、しかるべき理由がなければ、この計画には説得力がないといわざるを得ません。

チェックポイント3:強み

ここでいう強みとは、貸借対照表に表れていないが、収益を生む源泉となっている資産のことを指します。例えば社内の技術・ノウハウ、従業員の能力、人脈、ネットワーク、後継者の有無、事業計画などです。この目に見えない資産は、時には「無形資産」(③の部分)や「知的財産」とも言われています。経営者として、自社の強みをどうとらえているのかを確認します。

強みは経営者から見えにくい場合もあるので、外部の目で当社の強みを分析をしてもらうことも有効な手段と考えられます。

投資育成会社等が経営計画書で確認していること

チェックポイント4: 5年間の計画書

次は、経営計画です。経営計画では、前記の経営計画(5年間)ひな型例(図表2)のとおり、数字と文書により、今後の事業の展開・見通しについて、確認します。

数字の部分では、今後5年の損益計算書により、将来目指していく売上規模や収益規模について確認します。

公開日