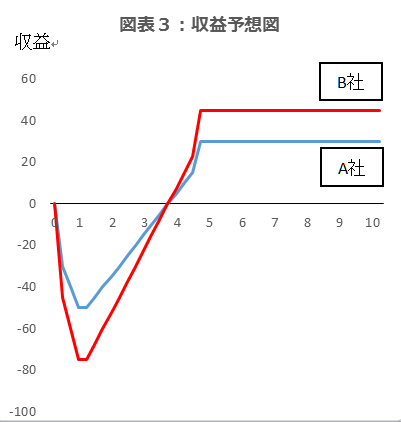

設備投資を実施する経営計画において、時折、右肩上がりで収益が上がっていく計画を見かけます。しかし、実際には、図表3のように、設備投資直後は、減価償却費や初期投資がかさみ、収益は上がらず損失が生じ、その後4,5年経過後ぐらいから経営が安定し、黒字化するケースが多いようです。経営計画の策定については、データに基づく現実的な計画の策定が求められます。

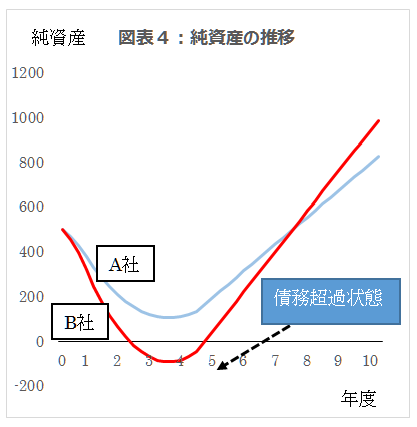

例えば、図表3のような収益予想をしているA社とB社があります。多くの資本を必要とするのはどちらでしょうか。それを確認するために、純資産の動きを図表4で見てみましょう。(前提としては当初500の資本金で事業を開始するとします。)

A社(青線)は純資産は当初減少しますが、最終的にはマイナスまでには至りません。

一方、B社(赤線)は純資産がマイナスになるまで減少します。マイナスになると、債務超過という状態になり、追加の資金調達が難しくなります。

資本を多めに用意しておけば、急な損失(天災、病害、農産物の市場価格の急落等)が発生しても、余裕をもって対策を考えることができます。

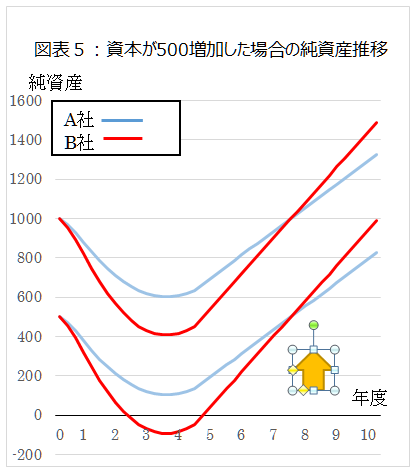

仮に、資本がさらに500あった場合の純資産の推移を表したものが図表5です。グラフは上に移動して、A社、B社ともに、債務超過に陥らず純資産に余裕がある経営を行うことができます。

文書の部分(⑤の部分)は、例えば以下の内容を確認します。

(1)経営者として将来当社があるべき姿、ありたい姿

(2)今後売上を伸ばしていく具体的な商品・市場、その商品の市場規模、計画している投資による収益への影響

(3)現状とあるべき姿のギャップと課題認識

(4)その課題を解決するために、どのような戦略を考えているか

(5)その戦略を達成するために、強みをどのように使い、収益機会をとらえて、収益を上げていくのか

説明にあたっては、経営者の思いを投資育成会社等に理解してもらうことが重要です。これまでの実績・活動から、自社が直面する課題について、自社の保有する資産・強みを使い、収益を上げていくことを、ストーリー性をもって説明することが大切です。

将来は変えられる

経営者の中には、「うちは、やっと収益が上げられる体制が整ってきたが、過去3年の決算が悪いから、出資を受けられないのではないか」と考える経営者の方もいらっしゃると思います。そのようなお悩みがある経営者の方は、計画書の作成にあたり、金融機関に相談することで、自分では気がついていない強みを教えてもらったり、新たなビジネス機会の紹介を受けることができる場合があります。よりよい計画書の策定に繋がるケースもありますので、今後の計画立案でお困りの時は、お近くの金融機関を訪問し、相談することも、選択肢の一つとして加えてみてはいかがでしょうか。

それぞれの投資育成会社等で、出資に対する方針は異なりますが、アグリ社としては、「過去は変えられないが、将来は変えられる」という目で、決算書および経営計画をみています。将来を変えるために、まずは、経営者が課題を認識し、対処・改善していくことが重要です。その結果、内部の改善効果が外部に波及し、当社を取り巻く外部環境も変えていくことができるのではないでしょうか。

当該コンテンツは、担当コンサルタントの分析・調査に基づき作成されております。

公開日