更新日

健全な財務体質とは

健全な財務体質は、内部留保によって必要な資金を確保するとともに、資金繰りの状況を把握し、資金の使途に応じた資金調達をすることで実現できます。財務体質の健全性は、貸借対照表を用いて以下の比率を検討することで、概要を把握できます。

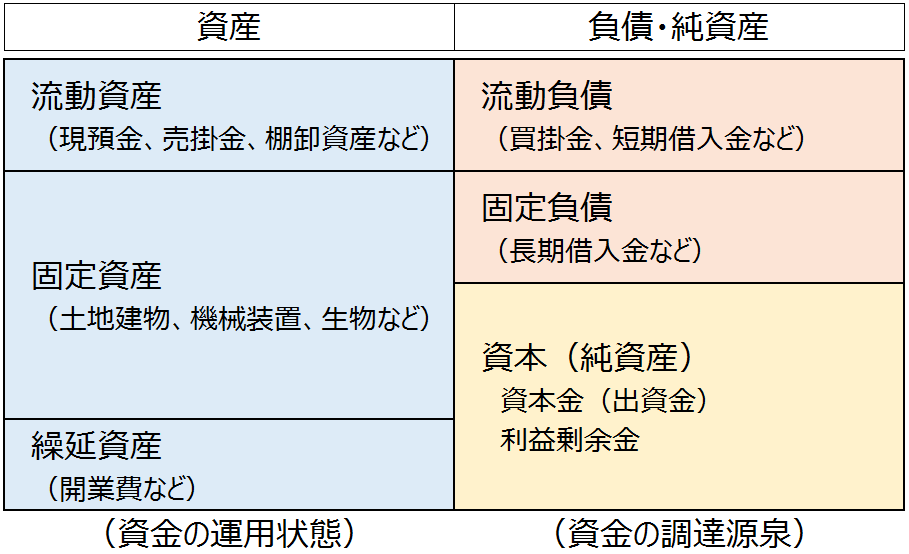

貸借対照表の構造

流動比率(%)=流動資産/流動負債×100

当面の資金繰りの状況について把握する指標です。流動負債とは1年以内に支払期日が到来する負債、流動資産とは1年以内に資金化が見込まれる資産です。流動比率により、1年以内に見込まれる支払に対する資金の準備状況を把握することができます。流動比率は、200%以上が目標です。

当座比率(%)=当座資産/流動負債×100

当座資産とは、支払手段となる資産である現金、預金、受取手形、売掛金などをいいます。流動資産のうちに仕掛品などの棚卸資産が占める割合が大きい業種(畜産など)の場合、流動比率が高くても、当座比率は100%に満たず、資金が不足することがあります。当座比率を用いれば、より厳密に支払手段の準備状況を把握できます。

固定長期適合率(%)=固定資産/(固定負債+自己資本)×100

固定資産への投資が、長期的な資金で調達されているかどうかを把握する指標です。固定負債とは1年を超えて支払期日が到来する負債、自己資本とは純資産ともいい、自己が拠出した資本金とこれまで獲得してきた利益の蓄積である利益剰余金で構成されます。固定資産への投資資金は、返済不要か返済期間の長い自己資本と固定負債とで調達することが望ましいため、固定長期適合率は、100%未満が目標になります。

自己資本比率(%)=純資産/総資本×100

総資本とは、他人から調達した資本(負債)と自己が拠出した資本(純資産)の合計をいいます。自己資本比率は、総資本のうち、返済義務のない自己資本の占める割合を示すもので、財務の安定性を示す指標です。自己資本比率は、40%以上が目標です。

修正自己資本比率(%)=(純資産+役員借入金)/総資本×100

修正自己資本比率は、役員借入金は一般に返済不要であることから、これを自己資本とみなして計算した自己資本比率です。同族企業の農業法人などの場合、株主と役員が一致していることが多いため、役員借入金を資本金と同等の性質と捉えた指標です。

運転資金の管理手法

健全な資金管理を実現するための前提条件は、資金面において、家計と経営が明確に区別されていることです。事業用の預貯金口座と家計用の預貯金口座は必ず分けて管理します。そして、事業のための資金は事業用の預貯金口座の中で賄う努力をし、家計のための資金は、毎月一定額を事業用の預貯金口座から家計用の預貯金口座へ移しその中で賄う努力をします。

ときに、事業用資金が不足して、家計から補てんをした場合には、事業用資金の余裕があるときに家計へ返済し逆の場合も同様にします。このように事業資金と家計資金とを明確に区別・管理することで、細かなキャッシュフロー計算書などを作成しなくとも、毎月末に預貯金口座の明細を確認するだけで、事業資金が不足しないか、家計費が膨らんでいないかを日常的に把握することが可能です。

資金の管理の悪い例は、必要に応じて無計画に事業用の預金口座から生活費を引出すとか、事業用の資金が不足した原因や対策を検討せずに無計画に家計用の資金を事業に投じることです。

すべての収入、支出について、事業用の預貯金口座に記録を残すようにすると、毎月の入出金の把握は容易になります。そして、毎月の収入・支出を把握することで、損益とは違ったキャッシュフローの傾向(季節変動など)を把握することができ、運転資金の不足に備えることが可能となります。

設備投資資金の管理手法

設備投資をするときは、運転資金とは別に考え、設備投資用の資金を準備します。自己資金が十分にない場合には、借入金やリースなどを使って外部から資金調達することになりますが、その際にはできる限り、借入期間(リース期間)をその設備の減価償却の計算に使用する耐用年数と同じにすると管理がしやすくなります。

たとえば、350万円の農業用の機械装置(耐用年数7年・定額法で減価償却)の購入に際し、資金の全額を借入金で調達した場合を考えます。この借入金について、返済期間を耐用年数と同じ7年間、返済金額を元本均等(定額)とした場合には、元本を年50万円ずつ返済します。一方、会計上の減価償却費(年償却額)は50万円となります。

このように、年間の返済額と減価償却費とが一致するようにすると、借入金残高と会計上の未償却残高が連動して推移しますので、借入金の返済が終わる頃に、設備の減価償却も終わります。

当該コンテンツは、「アグリビジネス・ソリューションズ株式会社」の分析・調査に基づき作成されております。