更新日

利益とキャッシュの違い

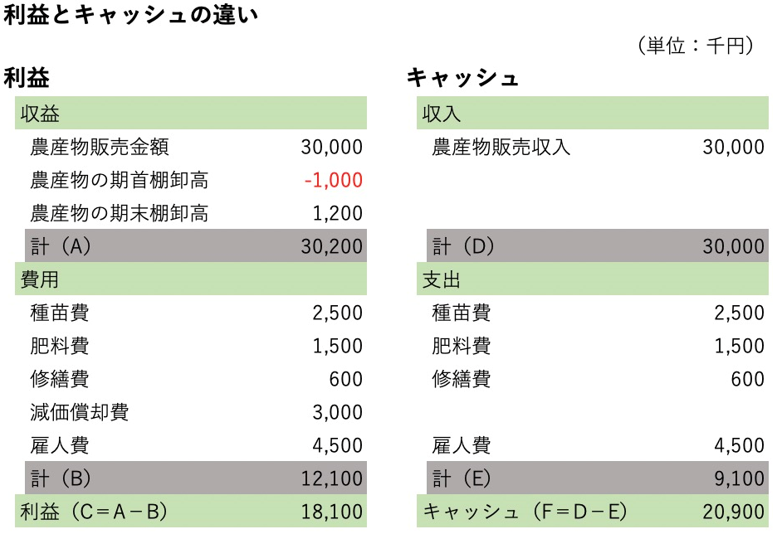

利益とは、会計上の「儲け」を表す概念です。収益(売上など)から費用を差引いて求めます。一方、キャッシュとは、実際にある「現金」(預貯金など現金と同等のものを含む)のことです。利益とキャッシュはイコールではなく、利益が出ていても、手元のキャッシュとして残るとは限りません。

例えば、決算日において、収獲済みで未販売の農産物(棚卸資産)については、利益を計算する上では期末棚卸として加算されますが、キャッシュはまだ入金されていないので、利益とキャッシュの間に差異が生じます。

また、過去にキャッシュで購入した農業用固定資産について、当期において減価償却費を計上することで利益は減少しますが、支払いは完了していることから当期にキャッシュの動きはありません。

このように利益とキャッシュは一致しないことがあります。一致しない理由は、会計上の収益や費用の計上と実際の現金の収入や支出とのタイミングが異なるからです。

キャッシュフロー経営

キャッシュフローとは、キャッシュ=「現金」、フロー=「流れ」であることから、現金の出入りを意味します。つまりキャッシュフロー経営とは、現金の出入りを重視する経営です。

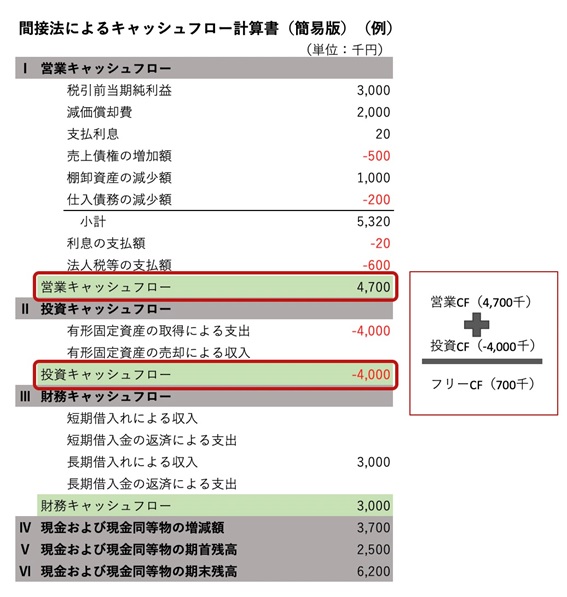

キャッシュフロー経営を行う上で「どこに改善の余地があるのか」を把握するにあたり、一般的にキャッシュフロー計算書を用います。キャッシュフロー計算書は、キャッシュの発生源により「営業キャッシュフロー」「投資キャッシュフロー」「財務キャッシュフロー」の3項目に分かれています。

「営業キャッシュフロー」では、農業の場合、農産物の販売や生産資材代・経費の支払いなど企業本来の営業活動によるキャッシュの増減を表します。間接法によるキャッシュフロー計算書では、損益計算書上の税引前当期純利益を基礎として、キャッシュの増減事項を加算・減算することで営業キャッシュフローを求めます。

「投資キャッシュフロー」では、農業用固定資産の購入や売却など投資活動で生じたキャッシュの増減を表します。

「財務キャッシュフロー」では、資金調達や返済など財務活動に係るキャッシュの増減を表します。

キャッシュフロー経営においては、フリーキャッシュフローを最大化することが求められます。フリーキャッシュフローとは、営業キャッシュフローと投資キャッシュフローの合計額を指します。

投資キャッシュフローは通常マイナスの値となることから、企業本来の営業活動で獲得した営業キャッシュフローから、現在の事業を維持するための投資に係る投資キャッシュフローを控除した後のものがフリーキャッシュフローです。「フリー」の名の通り、企業が自由に使うことができるキャッシュを意味します。

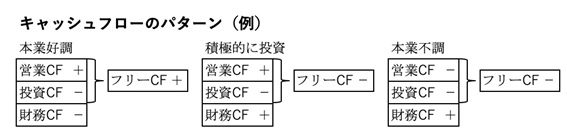

本業が好調で、本業で獲得したキャッシュにより投資をし、借入金の返済もしている場合は、フリーキャッシュフローはプラス、財務キャッシュフローはマイナスとなり、健全な状態といえます。

また、本業が好調で、本業で獲得したキャッシュのみならず、借入をして投資をしている場合は、フリーキャッシュフローはマイナス、財務キャッシュフローはプラスとなり、これは積極的に投資を行っている状態といえます。

一方、本業が不調で資金繰りが厳しく借入をしている場合は、フリーキャッシュフローはマイナス、財務キャッシュフローはプラスとなり、本業の立て直しが必要です。

フリーキャッシュフローを最大化することで、例えば、トラクターを新規に購入(新たな設備投資)したい場合、フリーキャッシュフローが十分にあれば経営者の判断のみで投資を実行することができます。

しかし、フリーキャッシュフローがマイナスである時は、企業は自由に使えるキャッシュがないことから、元からキャッシュが十分にある場合は別として、新たに資金調達をしないと設備投資は行えません。

つまり、より機動的な経営判断・事業展開を行うために、フリーキャッシュフローを最大化することが求められるのです。一方、フリーキャッシュフローがプラスの場合、財務の健全性を高めるために新たな投資をせず、フリーキャッシュフローを使って借入金を返済することもできます。

このように、利益だけを重視するのではなく、フリーキャッシュフローに着目したキャッシュフロー経営を行うことが望まれます。

当該コンテンツは、「アグリビジネス・ソリューションズ株式会社」の分析・調査に基づき作成されております。