更新日

借入のメリット

借入は資金調達方法の一種であり、金融機関や個人など主に経営者以外の第三者からお金を借りることを言います。

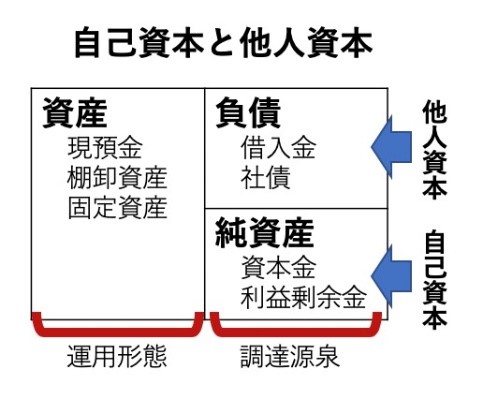

資金調達をその調達源泉から区分した場合、自己資本(≒純資産)と他人資本(=負債)に分けられます。

自己資本とは、自社内部で調達した資本を言い、主に株主や出資者からの出資や過去からの利益の累積である利益剰余金により構成されています。

一方、他人資本とは、株主や出資者ではない外部の者から調達した資本を言い、借入は他人資本に分類されます。

他人資本は返済義務があることから、自己資本に対して他人資本である借入が大きくなると負債比率(=負債÷自己資本×100)が上昇し、資金繰りの悪化や経営の安全性の観点からの懸念が生じます。しかし、借入先の金融機関等は議決権を持たないため、経営に介入されない、というメリットがあります。

また、資金調達のコストである支払利息は、税務上、必要経費又は損金に算入されることから、課税所得(所得税や法人税を計算する上で、課税対象となる金額)を少なくし、結果として節税効果をもたらします。

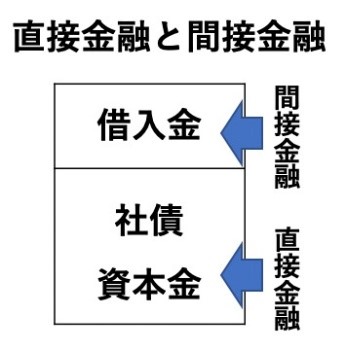

資金調達の他の分類方法として、お金を借りる人と貸す人の間に金融機関などの第三者が存在しない直接金融と金融機関などの第三者が存在する間接金融があり、借入は間接金融に分類されます。

直接金融は、不特定多数の投資家による資金調達が可能となりますが、配当や利子、値上がり益の期待がない場合は投資をしてもらえず資金調達ができません。

それに対して、間接金融である借入は、金融機関の審査基準を満たせば借りることができます。また、事務手続きの面においても、直接金融に比べて簡単かつ迅速というメリットがあります。

その他、金融機関が介在することから金融機関による経営サポートを受けられたり、返済が難しくなったりした場合にリスケジュール(リスケ)の相談に応じてもらえる可能性もある、というメリットがあります。

JAの農業融資及び事務フロー

JAの農業融資には「農業近代化資金」「アグリマイティー資金」などがあります。

「農業近代化資金」は、施設の改良や造成、果樹の植栽や育成、乳牛の購入や育成など農地取得以外の様々な使途に利用できる制度資金です。都道府県の利子補給により、低金利で融資を受けることができます。借入限度額は個人1,800万円・法人2億円、借入期間は最長15年(認定新規就農者が認定青年等就農計画に従って就農する場合は17年)と設備投資の内容に応じ無理のない返済ができるようになっています。

「アグリマイティー資金」は、農産物の生産・加工・流通・販売に関する運転資金や設備資金など幅広く利用できるJAプロパーの資金です。JA資金であることから、制度資金に比べてスピーディーな対応が可能です。

いずれも、JA窓口に所定の書類を提出し、審査を経て、融資実行となります。

当該コンテンツは、「アグリビジネス・ソリューションズ株式会社」の分析・調査に基づき作成されております。