更新日

法人経営における課税の仕組み

株式会社や合同会社などの「普通法人」、組合員に給与を支給しない農事組合法人のような「協同組合等」については、全ての所得が法人税の課税対象となります(全所得課税)。

法人税の税率は普通法人(23.2%)と比べて協同組合等(19%)が低くなっていいますが、資本金1億円以下の中小法人と協同組合等にはともに年800万円以下の部分の所得に軽減税率(15%)が適用されます。

農事組合法人における従事分量配当は剰余金処分による配当の一種で会計上は費用ではありませんが、協同組合等に該当する農事組合法人の場合、従事分量配当は損金算入されます。

一方、非営利型法人の一般社団法人など「公益法人等」は、収益事業から生じた所得が課税対象となります(収益事業課税)。

収益事業には34の事業が指定されていますが、農業は収益事業に該当しないため、公益法人等が農業を営んでも法人税は課税されません。

農業の収益計上基準

農産物など棚卸資産の販売は、その引渡しがあった日をもって売上収益の実現の日とするのが原則です(受託者販売日基準)が、農産物の場合、その引渡しの日は、通常、相手方が検収した日とします(検収基準)。

なお、農業法人の場合、個人農業者と異なり、収穫基準は適用されません。

ただし、農産物の販売は、委託販売によるのが一般的で、委託販売の経理については、受託者が委託品を販売した日(精算書に記録)をもって売上収益の実現の日とするのが原則です(受託者販売日基準)。

しかしながら、農協を通じて出荷する米・麦、大豆等の農産物については、その取引の特殊性に鑑み、概算金、精算金をそれぞれ受け取った日をもって売上収益の実現の日とすることになります(概算金等受領日基準)。

なお、12月〜2月決算の農業法人においては、大豆については期末までに概算金が交付されないことがありますが、その場合は、販売を委託した大豆の全量を製品の期末棚卸高として計上する必要があります。

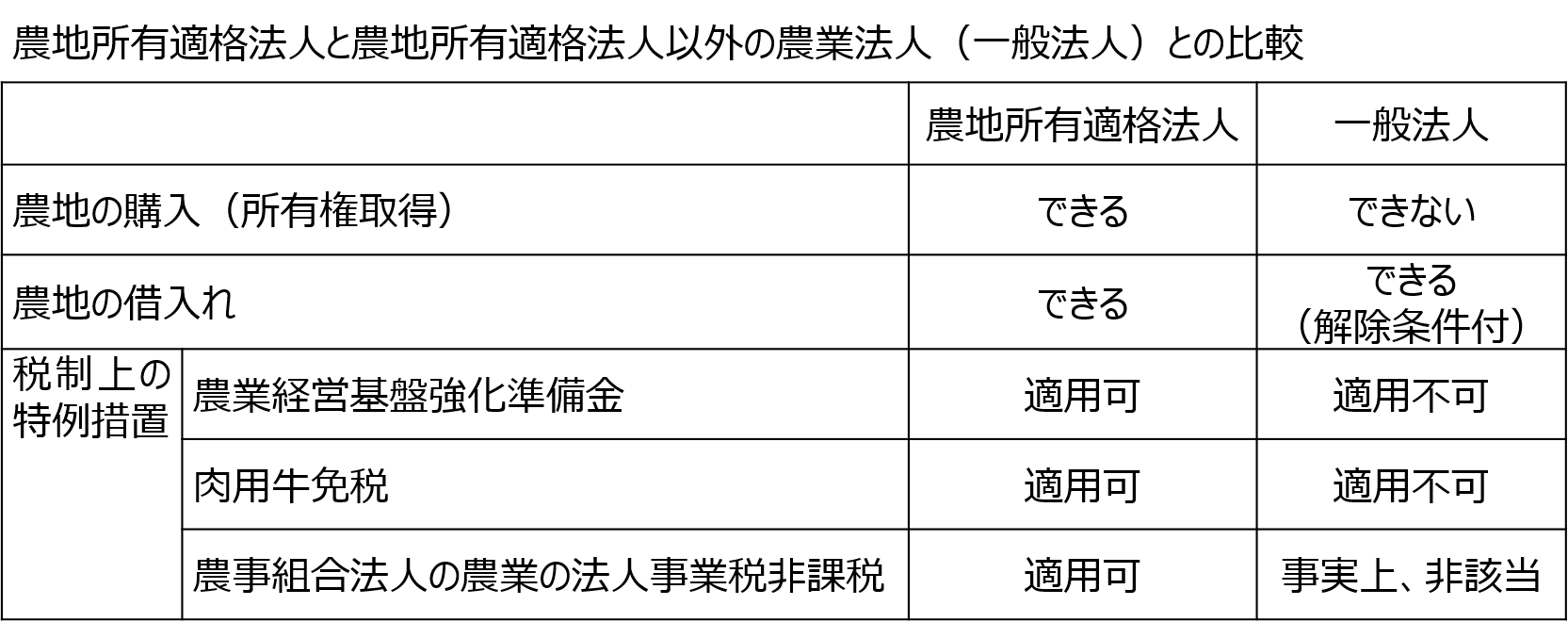

農地所有適格法人と税制特例

農地所有適格法人(旧・農業生産法人)とは、農地の所有権を取得することができる法人です。

平成21年農地法改正(平成21年12月15日施行)によって農業生産法人でなくても農地を借りて農業を行うことができるようになりましたが、農業経営基盤強化準備金や肉用牛免税などの税制上の特例措置を受けるには、農地所有適格法人でなければなりません。

農業経営基盤強化準備金制度は、青色申告をする農地所有適格法人(認定農業者等の個人も対象)が、農業経営基盤強化準備金(準備金)として積み立てた金額を損金算入(個人は必要経費算入)するものです。

積立限度額は、交付を受けた経営所得安定対策交付金等を基礎として計算されます。準備金の積立ては、農業経営改善計画等の「農業経営の規模拡大に関する現状及び目標」に掲げられている機械・施設の取得のためなど、農業経営改善計画等に従って行います。

また、農業経営改善計画等に記載された農用地又は特定農業機械等(農業用固定資産)の取得等をして農業の用に供した場合、準備金を取り崩すか、直接、対象交付金をもって、その農業用固定資産について圧縮記帳できます。

肉用牛免税では、農地所有適格法人(農業を営む個人も対象)が、特定の肉用牛を売却した場合、年間1,500頭までの免税対象飼育牛の売却について、その売却による利益の額を損金に算入(個人の場合はその売却により生じた事業所得に対する所得税を免除)します。

なお、農地所有適格法人となるには、①法人形態要件、②事業要件、③議決権要件、④役員要件のすべてを満たす必要があります。

当該コンテンツは、「アグリビジネス・ソリューションズ株式会社」の分析・調査に基づき作成されております。