更新日

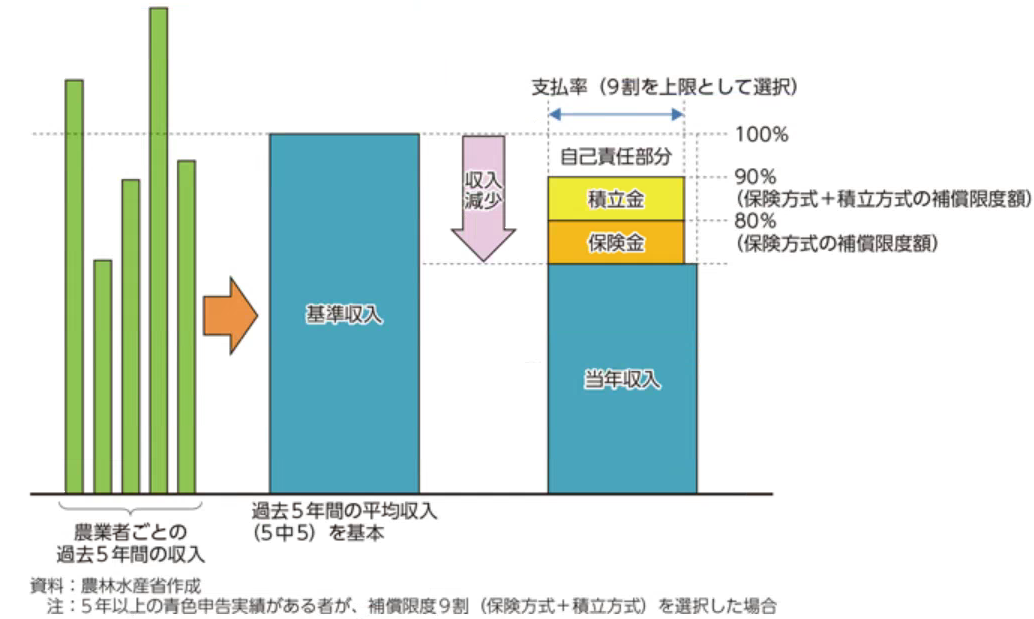

収入保険制度は、2019年から導入された新たな農業経営のセーフティネットで、農業経営者ごとの収入全体を見て総合的に対応することを目指すものです。

収入保険に加入できるのは、青色申告(現金主義の特例適用者を除く。)を行っている農業者(個人・法人)で、複式簿記でなく簡易簿記でもかまいません。

収入保険制度は、農作物共済等の農業共済制度やナラシ対策(米・畑作物の収入減少影響緩和対策や加工原料乳生産者経営安定対策など)の類似制度との重複加入はできません。

ただし、農業共済制度のうち、固定資産的家畜を対象とする死亡廃用共済、疾病傷害共済、樹体共済及び園芸施設共済(施設内農作物を共済目的としないものに限る。)については、収入保険制度と重複して利用できます。

※農水省HPより

決算整理における保険金等の見積もり計上

収入保険の保険金及び特約補塡金のうち国庫補助相当分(保険金等)は、保険期間の年又は事業年度分の総収入金額(個人)又は益金(法人)の額に算入します。このため、当年収入が自己責任部分(通常は10%)を超えて減収となった場合は、保険期間の決算において保険金等を見積り計上します。

たとえば、基準収入10,000千円に対して30%の減収となった場合の保険金等の金額と仕訳は次のようになります。