更新日

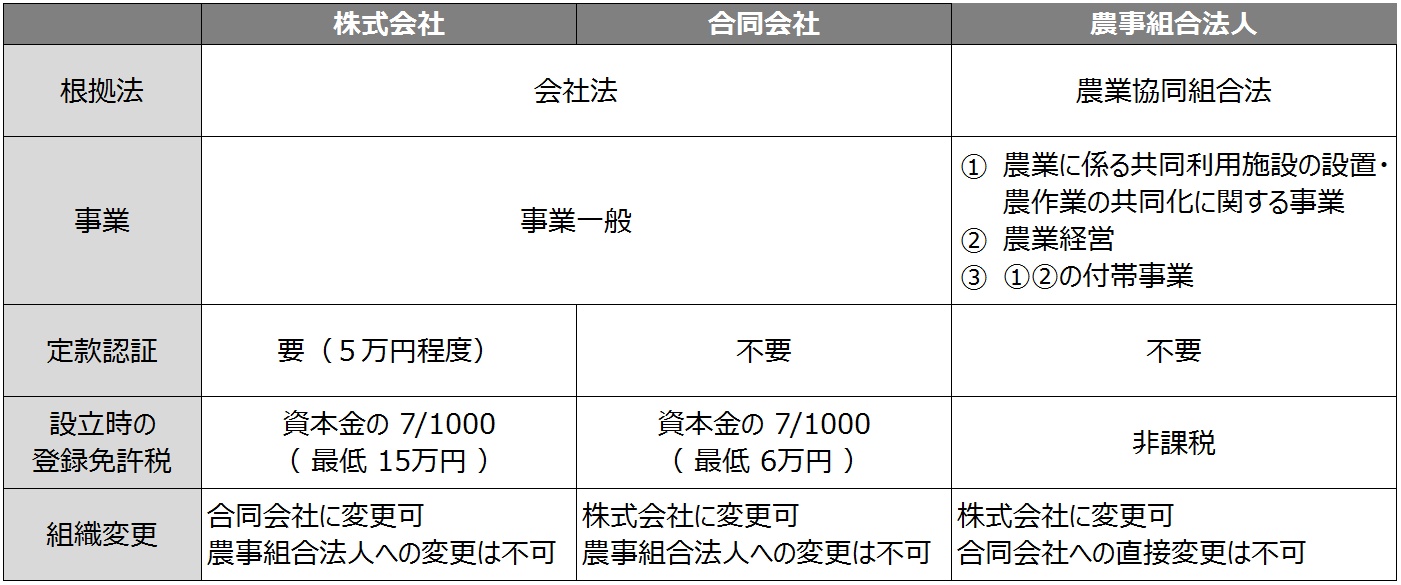

農業経営には、個人経営のほか、任意組織の経営や法人経営があります。法人経営の経営形態では、「農地所有適格法人」となることができる株式会社、合同会社、農事組合法人などが一般的ですが、一般社団法人やNPO法人も農地を借りて農業経営を行うことができます。

家族経営の法人形態は株式会社が基本

家族経営の法人形態は株式会社が基本ですが、合同会社も選択肢になります。株式会社や合同会社には、実施できる事業に制限がないことが大きなメリットです。これに対して、農事組合法人の場合、実施できる事業は、農業及び農業関連事業に限られます。

このため、農事組合法人の場合、本来、農作業以外の作業を請け負うことができないなど、事業の発展に制約があります。また、農事組合法人で畜産農業を行うことができますが、畜産農業は法人事業税が非課税とはなりませんので、農事組合法人にするメリットはありません。

株式会社と合同会社のいずれも農地所有適格法人になることができますが、株式会社の場合、公開会社でないもの(定款に株式譲渡制限の定めがあるもの)に限られます。農地所有適格法人としての農地の権利取得や税務上の取扱いにおいて、両者にとくに違いはありません。

株式会社のメリットとしては、合同会社よりも知名度が高いため、人材確保や取引先の開拓において有利になることがあります。

一方で、デメリットは、合同会社に比べて設立費用や運営費用がかかることです。

合同会社のメリットは、設立費用や運営費用が安いことです。合同会社の設立の際の登録免許税は最低6万円で(株式会社の場合は最低15万円)で、定款の認証(株式会社の場合5万円程度)も不要です。また、役員の任期に制限がなく、役員変更がない限り登記が不要で、登記費用を軽減できます。

一方で、デメリットとして、費用負担を避ける印象から信用力に欠ける面があります。

●法人形態の違いによる事業範囲や設立等の手続きの違い

集落営農の法人形態は農事組合法人が一般的

集落営農の法人化では、農地所有適格法人である農事組合法人の形態によるのが一般的です。

農事組合法人で従事分量配当制を採れば赤字になる心配がなく、しかも従事分量配当が課税仕入れになるので消費税の負担が軽くなり、ほとんどの場合、消費税が還付になります。また、農地所有適格法人であれば農業経営基盤強化準備金を活用して法人税の負担を軽くすることができます。

ただし、複数の集落営農組織をまとめて広域に法人化する場合、出資者の数が多数となることから、株式会社の方が適している場合があります。

これは、農事組合法人には、農業協同組合の場合と異なり、総代会が認められないため、原則として総会に組合員本人が出席して議決をする必要があり、農事組合法人では出資者が多数だと運営が難しくなるからです。

この場合、1階の集落組織と2階の農業法人とで役割分担をする二階建て方式にしたり、さらに1階の集落組織を一般社団法人による「地域資源管理法人」としたりするなどの工夫が必要になります。

当該コンテンツは、「アグリビジネス・ソリューションズ株式会社」の分析・調査に基づき作成されております。