更新日

法人税

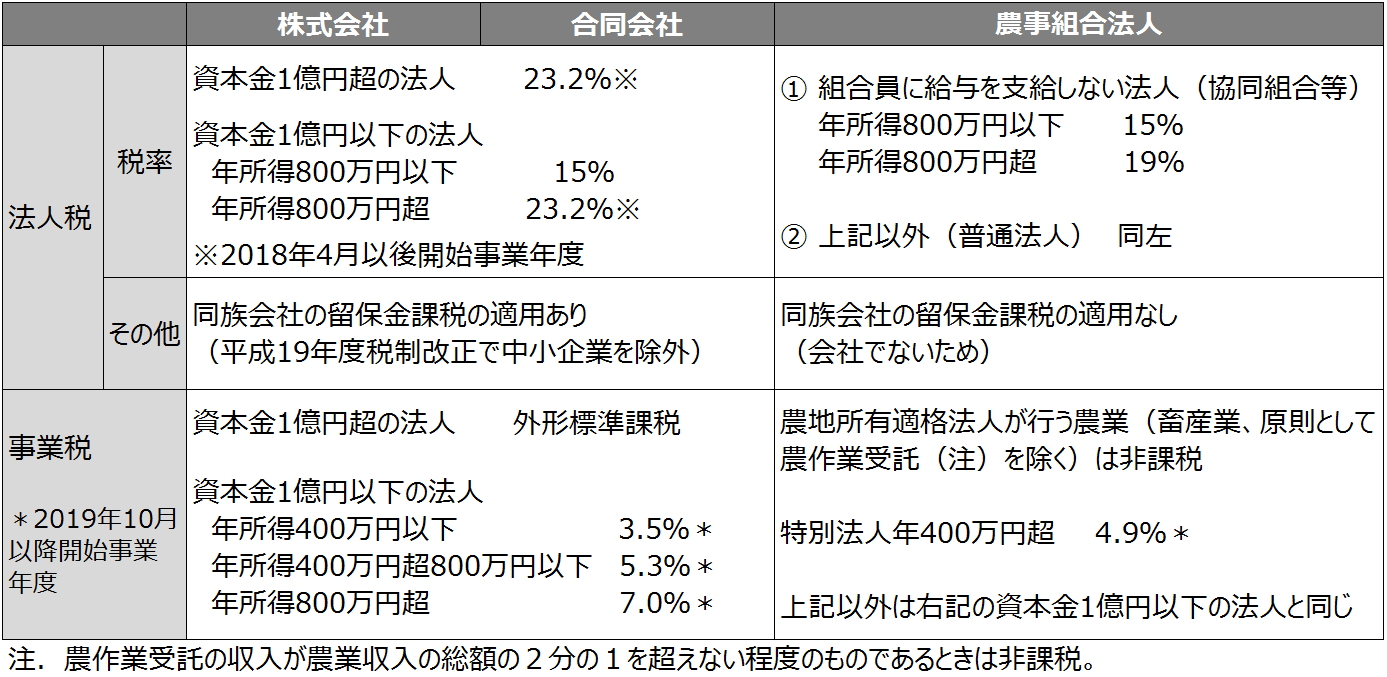

株式会社や合同会社などの会社法人は「普通法人」となります。普通法人の場合、資本金1億円以下の場合にのみ「中小法人等」に該当します。

中小法人等については、各事業年度の所得の金額のうち年800万円以下の金額について法人税率が23.2%から15%に軽減されるなど、税制上有利な取扱いになっています。

普通法人の場合、資本金が1億円を超えると「大法人」となって、年所得800万円以下の部分について軽減税率が適用されないほか、事業税が外形標準課税となって税負担が増えることになります。

一方、農事組合法人は、「協同組合等」に該当する場合、出資金の額に関係なく中小法人等となります。

中小法人等とは、①普通法人(投資法人、特定目的会社及び受託法人を除く。)のうち資本金の額若しくは出資金の額が1億円以下であるもの(100%子法人等を除く)又は資本若しくは出資を有しないもの、②公益法人等、③協同組合等、④人格のない社団等をいいます。

農事組合法人は、組合員に給与を支給する場合には普通法人、給与を支給しない場合には協同組合等となります。農事組合法人が協同組合等に該当する場合、従事分量配当は法人の損金の額に算入されますが、一方で分配を受けた組合員等の側で事業所得(農業所得)として課税されます。

●法人形態の違いによる税務の違い

法人事業税

農地所有適格法人である農事組合法人が行う農業については法人事業税が非課税になります。

この場合の「農業」とは、耕種農業を指しますので、農産物の仕入販売や農産加工、施設畜産は、非課税となる農業の範囲から除かれます。

また、農作業受託は、原則として非課税の対象から除かれますが、その収入が農業収入の総額の2分の1を超えない程度のものであるときは、非課税の取扱いがなされています。

当該コンテンツは、「アグリビジネス・ソリューションズ株式会社」の分析・調査に基づき作成されております。