更新日

法人化の判断基準

すべての農業経営について法人化する必要はありません。法人化をすすめる場合の判断基準は次のとおりです。

継承すべき農業経営かどうか

継承すべき経営かどうかは、優良な経営資源を保有しているかどうかということです。集積された農地や多額の農業設備のほか、すぐれた生産技術や農産物のブランドを持っている場合も優良な経営資源として重要な要素となります。

優秀な後継者や人材の確保

法人化をする理由として雇用確保をあげるケースが増えてきました。季節雇用であれば、個人事業でも特に支障はありませんが、常時雇用をする場合には、個人事業に比べて法人経営に優位性があります。

法人と個人の実効税率の差

農業経営者の所得が多い場合は、法人の方が有利になります。個人の実効税率(所得税及び住民税)と法人の実効税率(法人税、事業税及び住民税)を単純に比較すると、農業経営者の所得が400万円を超えれば、税務上は法人化した方が有利になると言えます。

法人の設立手続きについて

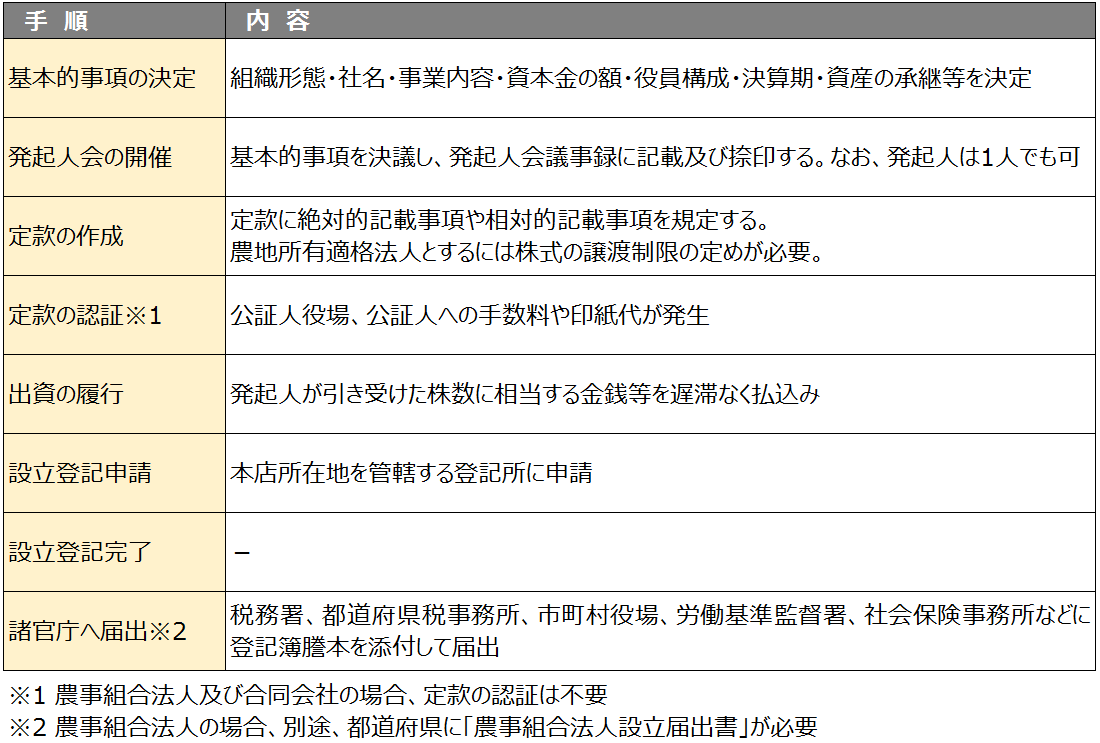

農業法人を設立する場合には、まずはどのような組織形態にするのか検討します。

家族経営を法人化する場合には株式会社や合同会社などの会社法人が一般的ですが、集落営農を法人化する場合には、株式会社のほか農事組合法人も選択肢となります。

ここでは株式会社を例に設立までの流れを記載します。

●農業法人の設立手続き

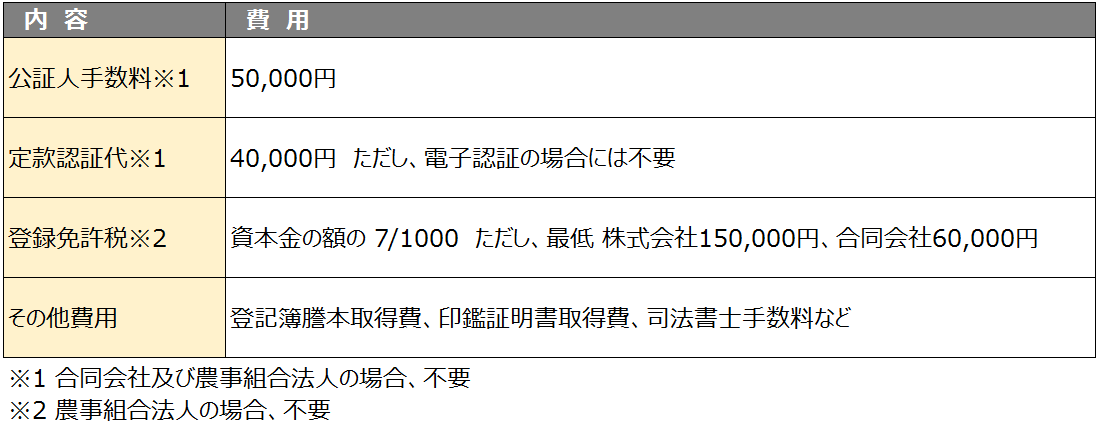

●農業法人の設立費用

当該コンテンツは、「アグリビジネス・ソリューションズ株式会社」の分析・調査に基づき作成されております。