更新日

2. 法人化で集落営農の運営を楽にする

内部留保をして経営体としての体制が確立してから法人化しようと思って、任意組合を続けていても、なかなか内部留保ができないため、法人化のきっかけがつかめません。それどころか、任意組合を長く続けると法人化への反対者を生み出す結果となり、法人化が難しくなるケースがあります。任意組合は、その仕組みのうえで、農地を提供した「地権者」に手厚い分配をする傾向があるからです。

任意組合としての集落営農組織には、大きく分けて「集落ぐるみ型」と「オペレータ型」の二つがあります。このうち、集落ぐるみ型の組織は、「集落の農地の使用収益権者の大半が構成員となり、共同で農業を行う組織」と定義されます。すなわち、集落ぐるみ型の組織は、農地提供者である農業者の共同事業としての性格を持っています。集落ぐるみ型の任意組合の場合、組織の性格上、税務上の損益分配やそれに基づくキャッシュ(現金等)としての利益配分は、構成員から提供された農地面積を基準に行うのが原則です。このため、集落ぐるみ型の組織では、期中では組合員の出役に対して出役賃金(利益配分の仮払い)を支払い、事業年度の最終的な利益については、農地面積を基準に利益を按分して組合員に配分するのが基本になります。

この際、赤字を回避する観点から、集落営農組織のリーダーは出役賃金の時間単価を低く抑える傾向にあり、その結果として、農地面積当たりの配分が高くなります。ときには、この農地面積当たりの利益の配分が、地域の小作料水準を大きく上回る場合もあります。こうした運営を続けていくと、地権者の発言力ばかりが強くなり、担い手としてのオペレータが育たず、地域の農業が衰退するといった事態が懸念されます。法人化した場合、農地に対する対価は法人化によって小作料という形に変わりますが、小作料には、標準小作料など、地域の水準としての制限があります。法人化しようと提案しても、農地提供に対する対価が下がるわけですから、農地を提供する立場からは法人化に賛成しにくいことになります。

それに比べて、農事組合法人として法人化した場合、あらかじめ額の決まった小作料を支払ったうえで、毎事業年度の剰余金の範囲で従事分量配当をすることになりますので、利益や内部留保とのバランスを取りながら担い手への所得分配を増やすことも可能です。担い手の育成という観点からも法人という枠組みの方が優れているのです。

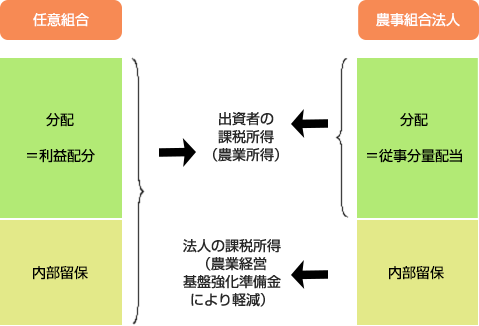

任意組合(民法上の組合)においては、内部留保をする場合、実際に組合員が配分を受けた利益(配当)の部分だけでなく、内部留保分も含めた計算上の利益に対して組合員が所得税を負担しなければなりません。このため、内部留保をすることが難しく、新たに設備投資をするたびに組合員に分担を求めることが一般的であるなど、法人組織に比べて組合員の負担が大きくなります。

図1.任意組合と農事組合法人の内部留保への課税の違い

この点を比べてみても、法人に大きなメリットがあります。法人組織の場合は、組合員や株主などの出資者が税負担をするのは、実際に配当として受け取った金額だけであり、内部留保については法人が法人税を負担するため、出資者が負担する必要はありません。さらに、農業経営基盤強化準備金など税制上の特例措置を活用すれば、税負担なしで内部留保することも可能です。集落営農組織を地域営農の核とするため、設備の更新や新規事業への投資に備えて内部留保をすすめていくつもりであれば、任意組織よりも法人組織の方が適しています。

表3.法人と任意組織等の税務上の取扱いの違い

| 農業法人 | 人格のない社団 | 任意組合(注1) | ||

|---|---|---|---|---|

| 課税の基本 | 団体(法人)課税 | 団体(法人)課税 | 構成員課税(事業所得の赤字は損益通算) | |

| 組織の利益への課税 | 課税される税金 | すべての事業に法人税課税 | 収益事業にのみ法人税課税(農業は非収益事業のため非課税、請負業は課税) | 所得税課税(構成員が個人の場合) |

| 経理の特徴 | - | 収益事業と非収益事業の区分経理が必要 | 損益分配計算が必要 | |

| 農業経営基盤強化準備金(要青色申告) | 適用対象(認定農業者が条件) | 収益事業に適用可(注2) ただし、法人化の際に全額取崩して課税 |

適用対象とならない(品目横断対策に別加入すれば構成員の認定農業者分は適用可)(注2) | |

| 消費税課税 | 課税の原則 | 基準期間(前々事業年度)の課税売上高が1千万円超なら課税事業者 | 同左 | 組合全体の課税売上高にかかわらず構成員課税。免税事業者である組合員について消費税負担なし |

| 仕入税額控除 | 全額控除 農事組合法人の従事分量配当は仕入税額控除可(課税仕入れ) |

経営安定対策交付金等特定収入の仕入税額控除不可(注3) | 構成員段階で仕入税額控除(免税の場合は控除不可) | |

| 分配への課税 | 構成員の出役賃金への課税 | 給与所得(最低年65万円の給与所得控除) | 同左 | 原則として事業(農業)所得 |

| 収益分配への課税 | 現金等の分配に対して配当所得課税 | 現金等の分配に対して雑所得課税 | 現金等の分配に関係なく按分所得に農業所得課税 | |

| 清算分配への課税 | 同上 | 現金等の分配に対して一時所得(年50万円の特別控除) | 現金等の分配に関係なく譲渡所得(年50万円の特別控除)等 | |

注.

- LLPについても任意組合と同様の取扱いとなる。

- 農業経営基盤強化準備金は、認定農業者であれば法人だけでなく個人にも適用されるが、任意組合には適用されない。人格のない社団にも適用されるが、収益事業を営む場合にのみ効果があり、あらかじめ「収益事業開始届出書」と「青色申告の承認申請書」を提出する必要がある。

- 消費税法第60条(国、地方公共団体等に対する特例)に基づく特定収入に係る仕入税額控除の制限による。

これに対して、法人であれば「農業経営基盤強化準備金」を活用して、税負担なしに内部留保することができます。内部留保した資金は運転資金として活用できるほか、事業発展のための将来の投資に充てることができます。つまり、経営体としての成熟度を高めていくうえでも、実は、早期に法人化して、農業経営基盤強化準備金を活用できる「農地所有適格法人」という枠組みを活用することが望ましいのです。また、農事組合法人として法人化すれば,毎年度の剰余金の範囲内で従事分量配当として労務の対価を支払うことが認められています。従事分量配当は剰余金の範囲内において,事業年度終了後の総会で決議し支払われます。

集落営農は、収益性などに問題があっても法人組織として運営する方が適しています。経営体として自立が難しいケースであっても地域資源管理法人として法人化すれば、たとえ限界集落と呼ばれるような地域であっても、農業経営の収益だけでなく、中山間地域等直接支払交付金や多面的機能支払交付金を活用して、地域の農地を維持していく途も開けます。また、集落営農組織の基盤となる経営面積が少なく近隣の担い手経営体への経営統合を考えている場合にも、地域資源管理法人として法人化すれば担い手経営体との役割分担が可能です。このように考えると集落営農は法人化した方が、地域の発展のために望ましいのです。

当該コンテンツは、「アグリビジネス・ソリューションズ株式会社」の分析・調査に基づき作成されております。