更新日

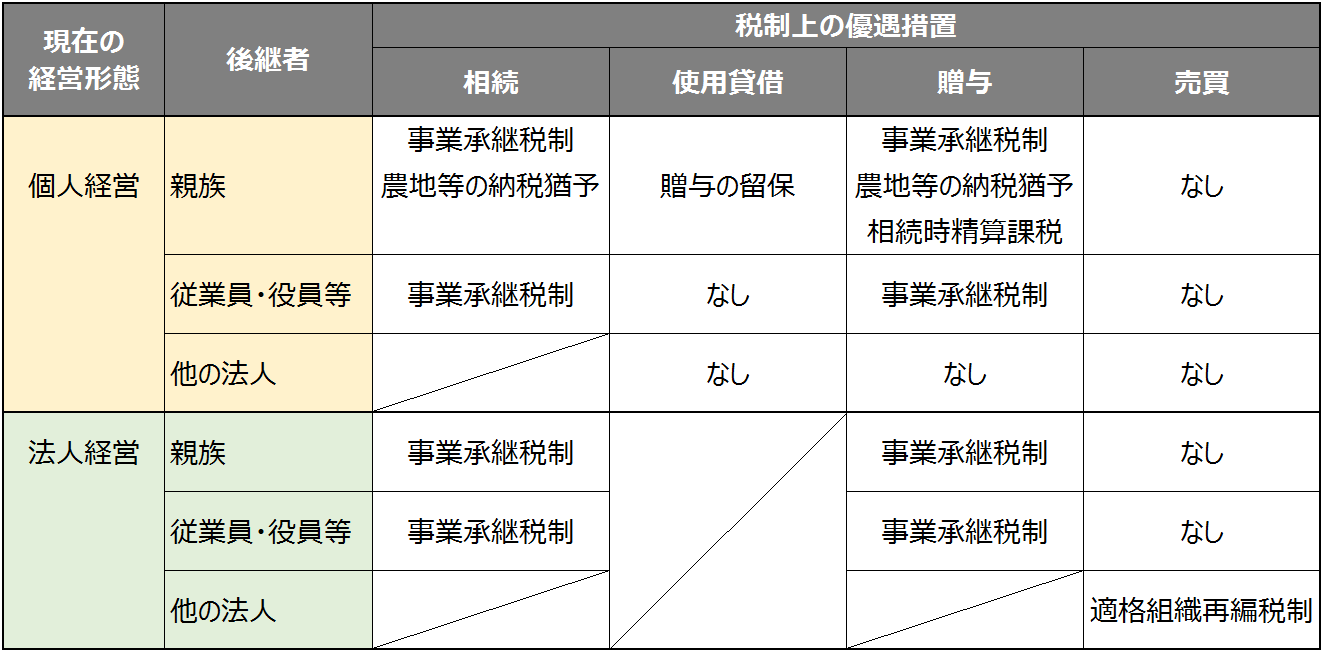

事業承継に関する税務の類型

財産の所有権が移転すると、一般的に税金の問題が生じますが、事業承継に関する税務は、事業承継の方法によって異なります。

以下に、農業において一般的に使われる事業承継の方法を紹介します。

相続による承継

事業主(被相続人)が亡くなることで、配偶者や子などの後継者(相続人)へ「相続」により事業用財産を承継する方法です。

後継者に対して「相続税」が課されます。相続による事業承継には、事業承継税制、農地等の納税猶予の適用が考えられます。

使用貸借による親族への承継

個人事業の事業主を現経営者から子へ承継する際に、棚卸資産以外の事業用財産について所有権の移転をせずに、使用貸借(無償)により承継する方法です。

ただし、棚卸資産については、贈与か売買により承継します。

生前贈与による親族への承継

事業主が子や孫である後継者へ、生前に「贈与」により事業用財産を承継する方法です。

後継者に対して「贈与税」が課されます。贈与による事業承継には、事業承継税制、農地等の納税猶予、相続時精算課税の適用が考えられます。

生前贈与による従業員・役員・第三者への承継

生前贈与による事業用財産の承継では、後継者(受贈者)を従業員・役員・第三者とすることも可能です。

後継者に対して、「贈与税」が課されます。従来、親族以外に対する贈与は一般的ではありませんでしたが、事業承継税制が適用できる後継者として、親族以外の第三者が加わったことから、検討対象と考えられるようになってきています。

売買による親族への承継

現事業主(売主)と後継者(買主)との間で「売買(譲渡)」により事業用財産を承継する方法です。

現事業主に対して、譲渡により生じた所得に対する所得税・住民税が課されます。現事業主が消費税の課税事業者である場合には、課税資産の譲渡にかかる消費税が生じます。売買による事業用財産の承継については、税制特例はありません。

売買による第三者への承継

売買による承継は、後継者を親族以外の個人や法人とすることも可能です。

課税関係は、「売買による親族への承継」と同じです。売買による承継については、税務上の特例はありません。

会社間での事業承継には、共同事業要件を満たすことで組織再編税制を適用し、無税で事業を承継する方法があります。ただし、旧株主へ株式の対価として金銭を交付する場合には適用できないため、事業承継により現事業主が引退する場合には、組織再編税制の適用は難しいと考えられます。

事業承継に関する税制

事業承継に関する税務の特例の適用関係は以下のとおりです。具体的な留意点は、後継者ごとの留意点を別記事※にまとめていますので、そちらをご参照ください。

(※ 親族への承継における留意点、親族以外の従業員・役員など第三者への承継における留意点)

当該コンテンツは、「アグリビジネス・ソリューションズ株式会社」の分析・調査に基づき作成されております。